この記事では、セフルメディケーション税制の概要、適用条件、対象の市販薬、節税額の試算など、セルフメディケーション税制を活用する上でのポイントについてまとめましたので良かったら参考にしてみてください。

目次

セルフメディケーション税制とは?

セルフメディケーション税制とは、 「健康診断、予防接種、がん検診などの健康の保持増進及び疾病の予防への取組を行う」人が、対象の市販薬を年間12,000円以上買った場合は、その超えた金額分を所得控除できる制度(上限は88,000円)で、医療費控除の特例として、平成29年1月から始まりました。

通常の医療費控除は、医療費が年間10万円以上(又は所得の5%以上)かかった人しか申請できません。これだと敷居が高すぎる!ということで、セルフメディケーション税制が新設されたわけですね。

確かに従来の医療費控除に比べれば、ずいぶん敷居は低くなったように感じます。一般的な家庭で考えても、家族全員分の市販薬であれば年間12,000円を超える可能性は十分あるでしょう。※申請者本人だけでなく、生計を一にする家族が対象市販薬を購入した場合でもOKです。

また、ビタミン剤や目薬(花粉症)などにもセルフメディケーション税制の対象商品が多くあるので、独身の方でも知らないうちに12,000円超えている。なんてこともあるかもしれませんね。

対象の市販薬って具体的にどれ?

病院で処方された薬は、セルフメディケーション税制の対象にはなりません。あくまで市販薬が対象です。

対象の市販薬はかなり多く、一般的な風邪薬、せき止め、痛み止め、胃腸薬、花粉症、目薬、シップ、ビタミン剤などの有名どころはだいたい対象になっています。

ただし、最寄のドラッグストアなどで購入する場合は少し注意が必要です。私の近所のドラッグストアでは下記写真のように表示されていましたが、売り場によっては記載がないところもあり、若干わかりにくいな~という感じがしました。なので、購入前に店員さんに確認することをお勧めします。

ネットで購入する場合は、わかりやすく「セルフメディケーション税制対象商品」と記載されているので間違える心配はないと思います。

厚生労働省が公表している対象市販薬一覧はこちら確認できます。→セルフメディケーション対象品目一覧

セルフメディケーション税制の摘要条件

セルフメディケーション税制の適用条件は次の3つです。

所得税・住民税を納めていること

所得税・住民税をしっかりと納めているのが条件です。

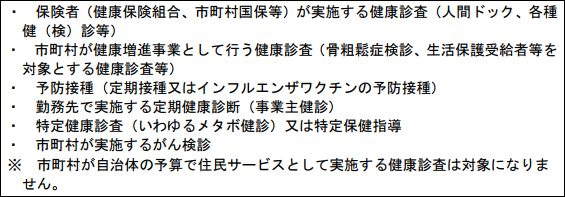

申請者本人が「健康の維持増進および疾病の予防への取組みとして一定の取組み」を行っていること。

具体的には、申請者本人が次のどれか1つを行っていればOKです。※あくまで申請者本人です。たとえば、子供がインフルエンザの予防接種を行ったとしても対象にはなりません。

一定の取組み(健康診断・予防接種)にかかった費用は、12,000円の中に含めることはできません。あくまで対象市販薬を12,000円超えて購入。というのが条件になりますのでご注意ください。

対象市販薬を1世帯当たり1年間に12,000円を超えて購入

申請者本人だけでなく、生計を一にしている家族が対象市販薬を購入した金額も含めてOKです。なので、家族全体で12,000円を超えていれば申請できます。

※控除額の上限は88,000円

どのくらい税金は安くなるの?

では、セルフメディケーション税制を使うとどのくらい税金が安くなるのか?試算してみましょう。申請者本人の所得税率によって金額は異なりますが、ここでは所得税20%、住民税10%で試算を行います。

【年間50,000円の市販薬を購入】

50,000円-12,000円=38,000円

(所得税)

38,000円×20%

=7,600円

(住民税)

38,000円×10%

=3,800円

合計で11,400円税金が安くなる。

【年間100,000円の市販薬を購入】

100,000円-12,000円=88,000円

(所得税)

88,000円×20%

=17,600円

(住民税)

88,000円×10%

=8,800円

合計で26,400円税金が安くなる。

おわりに

セルフメディケーション税制の申請は、確定申告で行います。申請方法についてはこちらの記事に詳しくまとめましたので良かったら合わせてご参照ください。

■セルフメディケーション税制で医療費控除を確定申告!書き方と記入例

それでは今日も最後までお読みいただきありがとうございました。