離婚して母子家庭になった方が国民健康保険に加入する場合に気になるのは、その保険料ではないでしょうか。

残念ながら国民健康保険料は「母子家庭だから・・・」という理由で、保険料が免除になったり、減額になることはありません。ただ、収入の少ない世帯には、国民健康保険料が減額される軽減制度があります。

そこで今回は、国民健康保険料の軽減について、母子家庭のケースを対象に保険料の計算方法をまとめました。

また、「離婚後の国民健康保険料はどのように決まるのか?」私の住んでいる市区町村に問い合わせて確認したこともまとめましたので、「この保険料は妥当なのか?」「離婚後の保険料が高すぎる!?」という方は、是非!参考にしてみてください。

目次

国民健康保険料の内訳を確認

国民健康保険料を計算する前に、まず、国民健康保険料はどのように決まるのか?その内訳から確認してきましょう。

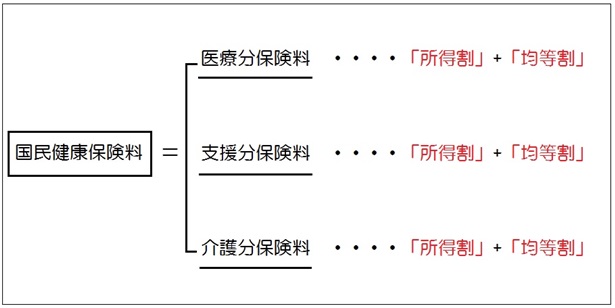

国民健康保険料は、下の図のように「医療分保険料」「支援分保険料」「介護分保険料(※)」を加入者ごとに計算し、世帯で合算して算出されています。

- 医療分保険料

医療給付費などに充てられる費用で国保加入者全員が対象 - 支援分保険料

後期高齢者の医療給付費を支援するため保険料で国保加入者全員が対象 - 介護分保険料(※)

40歳以上~65歳未満の国保加入者だけが対象

そして、この「医療分保険料」「支援分保険料」「介護分保険料」は、下の図のように「所得割」と「均等割」で構成されています。(※自治体によっては所得割、均等割の他に「平等割」が設けられている場合もあります。)

なので、この 「所得割」と「均等割」を計算すれば保険料を確認することができます。

国民健康保険には扶養という概念がないため、小さいお子さん(0歳~)にも保険料(均等割や平等割)が発生します。

母子家庭の国民健康保険料の計算方法

それでは、国民健康保険料の計算方法を解説していきます。ご自身の保険料が妥当なのか?確認してみてください。

今回は以下のモデルケースを使って計算方法を解説していきます。

<今回のモデルケース>

シングルマザーAさん(子ども1人)

住まい:東京都世田谷区

職業:パート

年齢:32歳

世帯人数:2人(子ども5歳と2人暮らし)

前年の年収:150万円⇒総所得金額(給与所得控除後の金額)95万円

母子家庭の国民健康保険料は、以下の順で計算していきます。

①前年の総所得金額を確認する

↓

②軽減判定を確認する

↓

③算定基礎額を計算する

↓

④国民健康保険料を計算する

では、①~④について詳しく確認していきましょう。

①前年の総所得金額を確認する

まず、前年の総所得金額を確認しましょう。

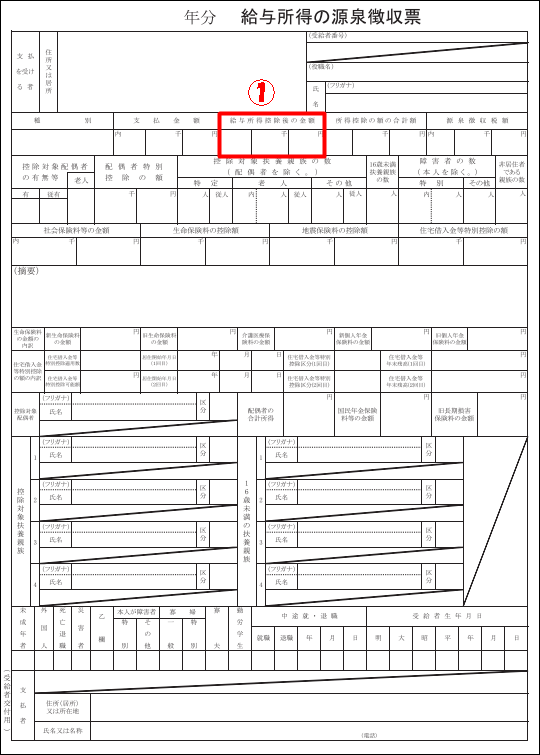

<給料収入の方の場合>

源泉徴収票の①「給与所得控除後の金額」です。

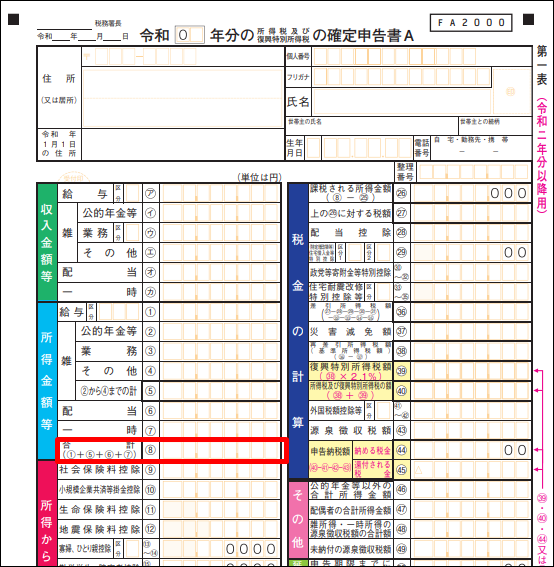

<個人事業主の方の場合>

確定申告書の「所得金額の合計」です。

無職で収入がない場合でも保険料は発生します。前年は収入がなかったという方はこちらの記事で解説していますので、参考にしてみてください。

■無職・専業主婦・子どもの国民健康保険料っていくら?計算方法を確認

②軽減判定を確認する

国民健康保険料は(世帯の)収入によって、保険料の「軽減」が適用される場合があります。そのため、ここでは、「国民健康保険料の軽減が適用されるか?」を確認します。

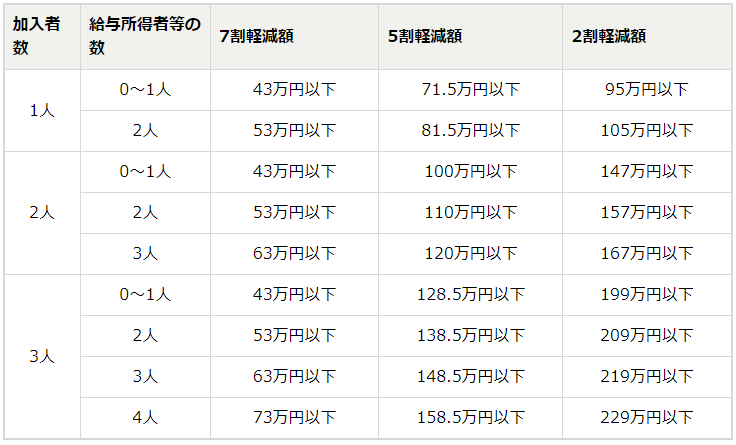

加入者数と給与所得者の数、①で確認した前年の総所得金額が下記の表に当てはまれば、7割・5割・2割の軽減を受けることができます。

<令和4年度>

収入がないのに保険料が高い!?と思った方、「住民税の申告を忘れていませんか?」収入がゼロだからといって、住民税の申告をしていないと「国民健康保険料の軽減」は適用されません。

こちらの記事で手続き方法をまとめていますので、良かったら参考にしてみてください。

■非課税証明書の発行:無職で収入がなく申告をしていない場合は?

それでは、シングルマザーAさんのケースで確認してみましょう。Aさんは子どもと2人暮らしなので、加入者数は2人です。そして、給与所得者はAさんのみなので1人、前年の総所得は95万円。この金額を以下の表に当てはめ軽減判定を行います。

③算定基礎額を計算する

続いて、算定基礎額を計算していきます。算定基礎額は、国民健康保険料の医療分・支援分・介護分の「所得割」「均等割」を計算するときに使います。

計算式は以下の通りです。

算定基礎額=前年の総所得金額-基礎控除額(43万円)

④国民健康保険料を計算する

最後に③で算出した算定基礎額を使い、医療分保険料と支援分保険料の所得割と均等割を計算し、その額を合計することで国民健康保険料を算出します。

計算式は以下の通りです。

国民健康保険料=医療分保険料+支援分保険料

(※40歳~64歳の方は介護分保険料も計算する必要があります。)

まず、医療分保険料と支援分保険料の「所得割」と「均等割」を計算します。(このときは、加入者ごとに計算しますので、子どもの分も計算する必要があります。)

国民健康保険は自治体ごとに運営されているため、「所得割率」や「均等割額」は各自治体ごとで異なります。ここでは、世田谷区のケースを例に計算しています。

医療分保険料(所得割+均等割)の計算

医療分保険料の所得割と均等割を計算し、その合計で医療分保険料を算出します。

<所得割を計算する>

医療分保険料の所得割=算定基礎額×7.16%

※この「7.16%」は世田谷区(令和4年度)のケースです。所得割率は自治体ごとで異なりますので、注意してください。

シングルマザーAさんの算定基礎額は③で計算した52万円なので、52万円×7.16%=37,232円

シングルマザーAさんの医療分保険料の所得割は、37,232円です。

※子どもは所得がありませんので0円です。

<均等割を確認する>

世田谷区の医療分保険料の均等割は1人につき42,100円です。(各市区町村のホームページに記載されています。)

シングルマザーAさんは所得のない子どもと2人暮らしなので、42,100円(Aさん分)+42,100円(子ども分)=84,100円です。

ここから先ほどの「5割軽減」が適用され、21,050円(Aさん分)+21,050円(子ども分)=42,100円となります。

さらに、子どもは5歳で未就学児なので、21,050円(子ども分)が1/2となり10,525円。(※令和4年度から未就学児(小学校入学前の児童)の均等割額は1/2に減額されました。)

よって、シングルマザーAさんの均等割は、21,050円(Aさん分)+10,525円(子ども分)=31,575円となります。

そして、所得割+均等割=医療分保険料を計算します。

シングルマザーAさんの医療分保険料の金額:37,232円+31,575円=68,807円となります。

(世帯限度額は65万円です。)

支援分保険料(所得割+均等割)の計算

続いて、支援分保険料の所得割と均等割を計算し、その合計で支援分保険料を算出します。

<所得割を計算する>

支援分保険料の所得割=算定基礎額×2.28%

※この「2.28%」は世田谷区(令和4年度)のケースです。所得割率は自治体ごとで異なりますので注意してください。

シングルマザーAさんの場合は、算定基礎額は③で計算した52万円なので、52万円×2.28%=11,856円

Aさんの支援分保険料の所得割は、11,856円です。

※子どもは所得がありませんので0円です。

<均等割を確認する>

世田谷区(令和4年度)の支援分保険料の均等割は1人につき13,200円です。(各市区町村のホームページ記載されています。)

シングルマザーAさんは所得のない子どもと2人暮らしなので、13,200円(Aさん分)+13,200円(子ども分)=26,400円です。

ここから先ほどの「5割軽減」が適用され、6,600円(Aさん分)+6,600円(子ども分)=13,200円となります。

さらに、子どもは5歳で未就学児なので、6,600円(子ども分)が1/2となり3,300円。(※令和4年度から未就学児(小学校入学前の児童)の均等割額は1/2に減額されました。)

よって、シングルマザーAさんの均等割は、6,600円(Aさん分)+3,300円(子ども分)=9,900円となります。

そして、所得割+均等割=支援分保険料を計算します。

シングルマザーAさんの支援分保険料の金額:11,856円+9,900円=21,756円となります。

(世帯限度額は20万円です。)

国民健康保険料(医療費分保険料+支援分保険料)を計算する

最後に、医療費分保険料と支援分保険料を合計して、国民健康保険料を算出します。

68,807円+21,756円=90,563円

シングルマザーAさん親子の国民健康保険料(年額)は、90,563円となりました。(1ヶ月あたり、約7,547円です。保険料の100円未満や10円未満を切り捨てて計算する市区町村もあります。)

最近、離婚⇒国保に加入した方で、「計算したけど、、、保険料が高すぎる!」という方は、以下のケースが考えられます。

離婚後の国民健康保険料はどのように決まるの?

離婚後、国民健康保険に加入した場合、保険料は前年の収入で計算されることになっています。例えば、専業主婦だった妻が離婚後、母子家庭になる場合、妻は収入が0円のため、基本的には保険料の「軽減」が適用されます。

ですが、、、、

中には、この「軽減」が適用されず、納付書の保険料を見てビックリ!というケースも発生しています。。。

そこで、私の住んでいる市区町村に「離婚後の国民健康保険料はどのように決まるのか?」を確認したところ、離婚後、国保に加入するタイミングが重要!ということがわりました。

以下のケースで解説していきます。

<離婚前>

夫:勤務先の健康保険に加入していた

妻:専業主婦(収入0円)夫の扶養に入っていた

子:(5歳)夫の扶養に入っていた

<離婚後>

妻:国民健康保険に加入

子:国民健康保険に加入

このケースのように夫は勤務先の社会保険に加入していて、離婚後、夫の扶養から外れるときは「夫の扶養から外れる前に籍を外す手続きをする必要がある」ということでした。

離婚後、籍を外してから国保に加入しないと、元夫の前年の収入も保険料の計算に入れて軽減判定されるため、「軽減」が適用されず保険料が高くなっている場合があるそうです。

そのため、納付書の金額が高い場合は、一度お住まいの市区町村窓口で確認することをおすすめします。

離婚した事実が確認できれば、「妻と子」で保険料が再計算され、軽減判定もしてくれるそうです。(※国民健康保険は自治体ごとに運営されているため、対応が異なる場合もあります。)

おわりに

中には、「軽減されても今すぐには払えない・・・」という方もいると思います。国民健康保険料は分割納付の相談も受け付けてくれますので、すぐに支払えない場合は、一度お住まいの市区町村の窓口で相談してみてください。

先日、「母子家庭の場合、国民年金は免除になるのか?」という質問をいただいたので記事にまとめました。良かったらこちらの記事も合わせて読んでみください。

それでは今日も最後までお読みいただきありがとうございました。