付加年金ってご存知ですか?国民年金のオプション的な制度なのであまり知られていませんが、実はこの「付加年金」、めちゃくちゃお得な制度なんです。今回は、そんな付加年金について概要とメリット・デメリット、申込み手続きをご紹介します。

目次

付加年金とは

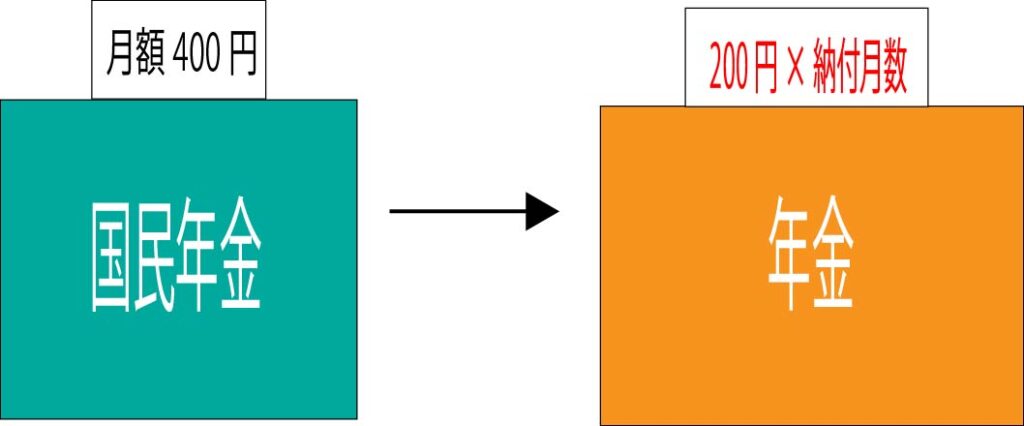

付加年金とは、将来受け取る年金額を増やすための公的年金制度です。毎月の国民年金保険料に400円の付加保険料を上乗せして納めることで、「200円×納付月数」が将来受け取る年金額に加算されます。

冒頭にも書いたように、この付加年金、実はかなりお得な制度なんです。

例えば、10年間付加保険料を払った場合、400円×12か月×10年=48,000円の付加保険料を支払います。これに対して将来受け取る年金額は、1年間で200円×12か月×10年=24,000円加算されます。

48,000円支払って、年間24,000円増えるので、ちょうど2年で元が取れる計算です。そして、3年目から先は死亡するまでずっと年間24,000加算された年金額を受け取れます。

ちなにみ、2年で元が取れるのは、付加保険料の支払期間が10年間のときだけでなく何年であっても同じ制度設計になっています。

例えば、5年間付加保険料を払った場合、400円×12か月×5年=24,000円の付加保険料を支払います。これに対して将来受け取る年金額は、1年間で200円×12か月×5年=12,000円加算されます。 24,000円支払って、年間12,000円増えるので、2年で元が取れ3年目から先は死亡するまでずっと年間12,000加算された年金額を受け取れます。

国が運営している公的年金制度ならではのお得な制度ですね。

付加年金の対象者

付加保険料を納めることが出来るのは、次の人たちです。

- 国民年金の第1号被保険者

- 任意加入被保険者(65歳以上の人は除く)

国民年金の第1号被保険者は、自営業、フリーター、学生、無職の人などです。会社員・公務員は第2号被保険者、扶養に入っている配偶者は第3号被保険者に該当するため対象外となります。

任意加入被保険者(65歳以上の人は除く)とは次のような人です。

- 老齢基礎年金を満額受給できない人が年金額を増やすために60歳以降も任意で国民年金に加入している人。

- 外国に住んでいる日本人で、将来日本の年金を受給するため任意で国民年金に加入している人。

なお、65歳以上の任意加入被保険者は対象外ですのでご注意ください。

付加年金のその他のメリット

付加年金にはその他にもメリットがあります。

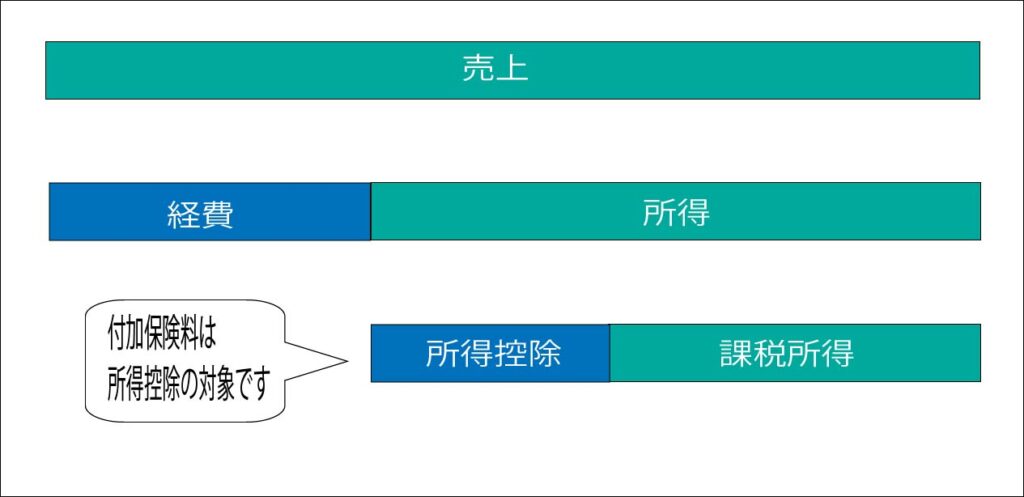

支払った付加保険料は所得から全額控除できる

支払った付加保険料は、所得から全額控除できるので、少しですが税金が安くなります。

売上から経費を引いたのが所得、その所得から「所得控除」を引いたものを課税所得といい、この課税所得に対して所得税・住民税がかかってきます。付加保険料は「所得控除」に該当し、所得から全額差し引くことが出来ます。

老齢基礎年金の支給の繰下げが行われた場合は、付加年金も同率で増額される

老齢基礎年金は支給を繰り下げると年金額が増えます。例えば65歳から受給できる老齢基礎年金を70歳から受給する場合、42%増額した老齢基礎年金を受け取れます。そして、付加年金も同率で増額されます。増額された年金額を亡くなるまでずっと受給できるので、これはかなり大きいメリットだと思います。

※繰下げの増額率は1か月0.7%で、1年(12か月)で8.4%。最長5年(60か月)で42%。

付加年金のデメリット

メリットの大きい付加年金ですが、デメリットも押さえておきましょう。デメリットは次の3点です。

- 物価上昇に対応していない

- 老齢基礎年金の支給の繰上げが行われた場合、付加年金も同率で減額される

- 障害基礎年金、遺族基礎年金には加算されない

物価上昇に対応していない

年金は物価の上昇下落にある程度対応するように設計されており、インフレ時(物価が上昇しているとき)には受け取れる年金額も原則増えますが、付加年金は一律「200円×納付月数」で増えません。将来的に物価が上昇するとがメリットが減る可能性があります。

老齢基礎年金の支給の繰上げが行われた場合、付加年金も同率で減額される

これは繰下げメリットの逆です。老齢基礎年金は支給年齢を繰り上げることが出来ますが、繰り上げると年金額が減ります。例えば65歳から受給開始の老齢基礎年金を60歳から繰上げ受給する場合、30%減額されます。そして、付加年金も同率で減額されます。

※繰上げの減額率は1か月0.5%で、1年(12か月)で6%。最長5年(60か月)で30%。

障害基礎年金、遺族基礎年金には加算されない

付加年金は老齢基礎年金に加算されるもので、障害基礎年金、遺族基礎年金には加算されません。ですので65歳前に死亡した場合は掛け捨てとなり保険料は無駄になります。

※死亡一時金には、3年以上付加保険料を納付している場合は8,500円が加算されます。

以上が、付加年金のデメリットとなります。個人的には断然メリットの方が大きいと思いますが、デメリットも理解した上で検討しましょう。

申込み方法

付加保険料納付の申込みは、市区町村役場の国民年金窓口で行います。

必要書類は以下2点です。

- 基礎年金番号がわかる書類(年金手帳又は基礎年金番号通知書など)

- 身分証明書

また、基礎年金番号ではなくマイナンバーでも申請出来ます。マイナンバーカードを持っている場合は、マイナンバーカード1枚でOKです。持っていない場合は、マイナンバー通知カード+身分証明書が必要です。

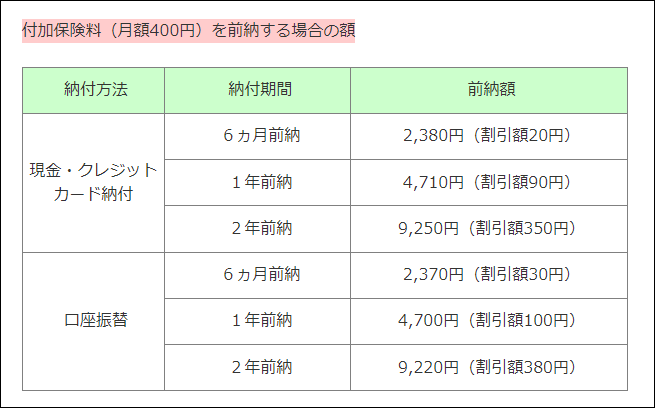

おわりに:前納で割引もあるよ

国民年金保険料にも前納制度がありますが、付加保険料にもあります。まとめて先払いすると少し安くなりますよ。

※士別市ホームページから引用

記事書いていて、付加年金って本当お得だな~って再認識しました。。。2年で支払った保険料を回収できて、掛金は全額所得控除できて、負担は月々400円。前納すると更に割引。すごすぎる。。。

まあ、月額400円という小さい制度なので国からのサービス的な制度なんだと思います。活用できる人は是非活用しましょう。

会社を退職時に必要な手続きをこちらの記事にまとめました。各種減免制度をうまく活用することで、退職後の税金、社会保険料を安く抑えることが出来ます。

↓ ↓ ↓

【1級FP監修】退職後の手続きと減免制度の活用:健康保険・年金・税金編

それでは今日も最後までお読みいただきありがとうございました。