配偶者控除等申告書は、配偶者控除・配偶者特別控除の申請を行うための書類ですが、これら配偶者控除等を受けるためには、自分と配偶者の所得が適用条件に該当するかどうか確認する必要があります。なので、まずは記事前半で自分が該当するかどうか?ご確認いただき、該当する場合は記事後半にて書き方・記入例を参考にしてみて下さい。

※当記事は動画でも解説していますので合わせてご参照ください。

まずは、自分が配偶者控除等を受けることが出来るか確認しよう

配偶者控除等は、次の2つ両方に当てはまる人が対象です。

- 自分の給与年収が1,195万円以下(合計所得金額1,000万以下)

- 配偶者の給与年収が0~201万6千円未満(合計所得金額0~133万円以下)

※所得金額調整控除を受ける場合は、給与年収1,210万円以下

上記に該当する方は、忘れずに配偶者控除等申告書を記入して、しかっりと控除を受けましょう。

逆に、上記に当てはまらない、

- 独身者

- 自分の給与年収が1195万円超え(合計所得金額1000万超え)

- 配偶者の給与年収が201万6千円以上(合計所得金額133万円超え)

の方は、配偶者控除等を受けることが出来ないので記入する必要はありません。

配偶者控除等申告書の書き方と記入例

配偶者控除等に該当するのが確認出来たら、実際に書いていきましょう。ここでは、配偶者の収入は給与収入のみという設定で書き方をご紹介させていただきます。

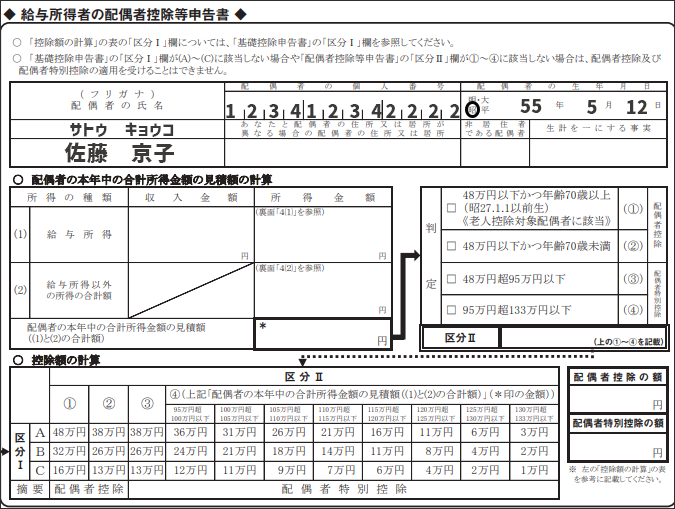

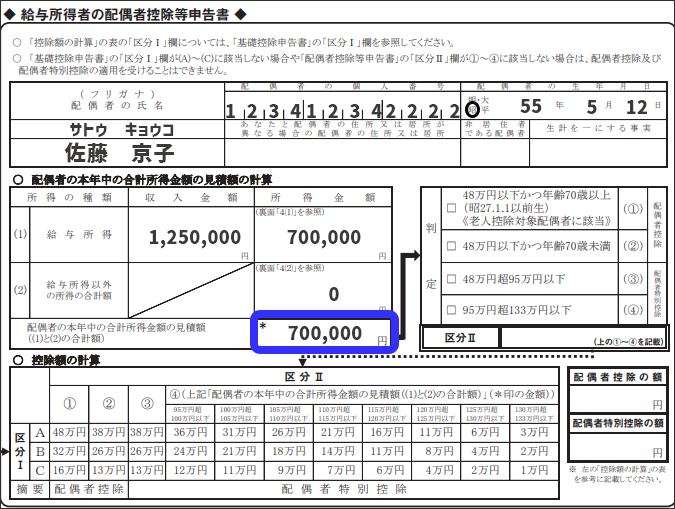

まずは、配偶者の氏名・フリガナ・個人番号(マイナンバー)、生年月日等を記入します。住所は同居なら書かなくてOK。別居の場合のみ記入してください。※個人番号を記載するかしないかは、会社により方針が異なるのでお勤め先にご確認ください。

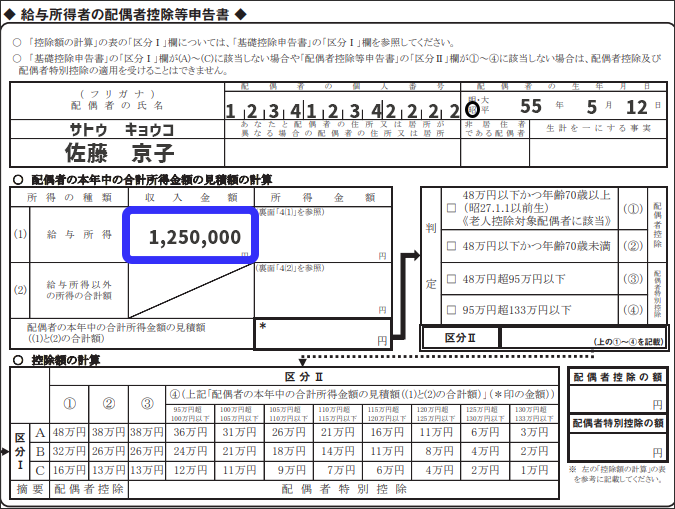

続いて、青枠内に配偶者の給与収入を記入します。ただ、今年はまだ終わっていないので見積額(予測)でOKです。※記入するのは、手取り金額ではなく額面の総支給額です。また、通勤交通費は原則含みません。

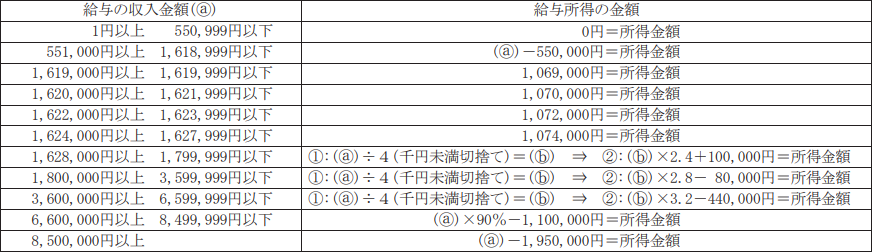

続いて、配偶者の今年の給与所得(見積額)を計算します。先ほど記入した給与収入を次の表に当てはめて下さい。

※国税庁:令和5年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書の裏面より引用。

今回の記入例だと給与収入1,250,000円なので、上記表の上から2番目に該当します。

表の計算式に当てはめると

1,250,000円-550,000円

=700,000円

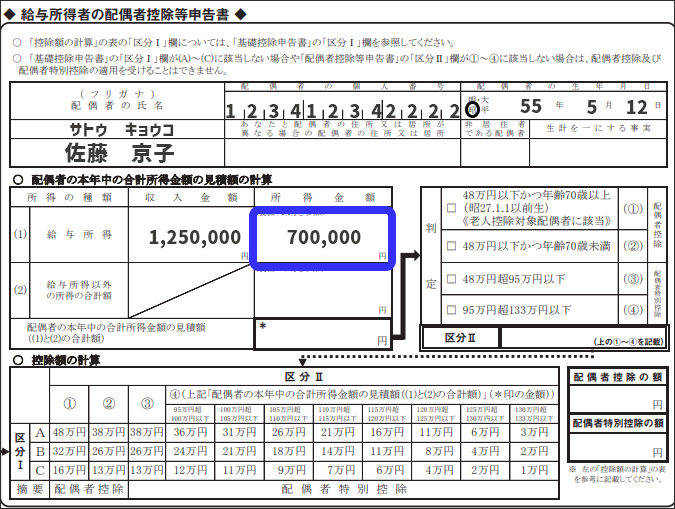

この給与所得700,000円を記入します。

続いて、「あなたの本年中の合計所得金額の見積額」をそのまま700,000と記入します。※給与所得以外の所得がある場合は、計算し、合計金額を記入してください。

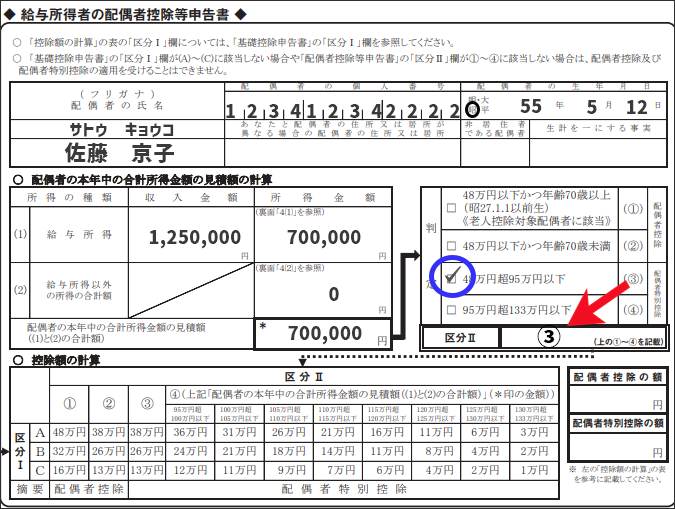

次に「判定」です。「あなたの本年中の合計所得金額の見積額」が700,000円なので「48万円超95万円以下」にチェックし、「区分Ⅱ」に③と記入します。

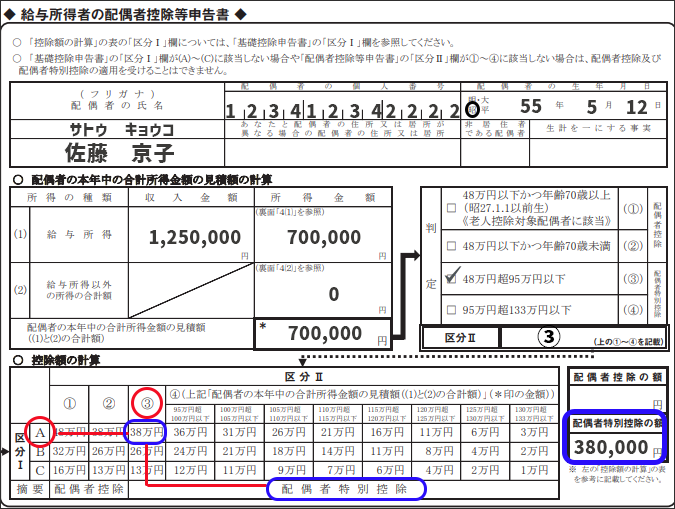

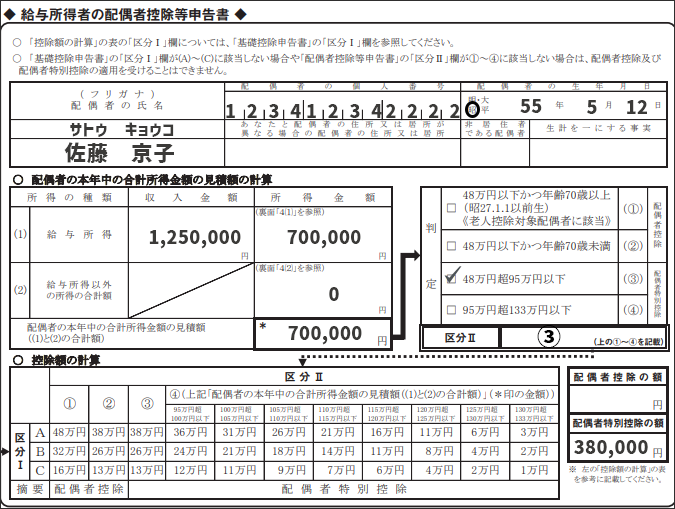

最後に「控除額の計算」です。区分ⅠがA、区分Ⅱが③なので、控除額は38万円。そして控除の種類は配偶者特別控除なので、「配偶者特別控除の額」の欄に380,000と記入します。

※「区分ⅠのA」については、前回の記事:令和5年分 給与所得者の基礎控除申告書の書き方・記入例の最後に算出したものです。

これにて配偶者控除等申告書は完成です!

おわりに

ここまでで、「令和5年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」の中の

- 基礎控除申告書

- 配偶者控除等申告書

の書き方・記入例をご紹介しました。

残る1つは「所得金額調整控除申告書」になりますが、「所得金額調整控除申告書」の記入が必要なのは、給与年収850万円超の方のみです。給与年入850万円以内の方は、記入する必要ありません。

給与年収850万円超の方は、こちらの記事で所得金額調整控除に該当するかご確認下さい。

■令和5年分 所得金額調整控除申告書の書き方と記入例。対象者を確認!

年末調整の書き方でお困りの方は、ケース別に年末調整記入例をまとめた、こちらの記事も是非参考にしてみてください。