執筆・監修:尾形社会保険労務士・FP事務所

この記事では、母子家庭(ひとり親家庭)の方を対象に、いくらまでの年収であれば所得税がかからないのか?その計算方法を具体例を使いわかりやすく解説します。

また、ひとり親控除の申請方法や、年末調整で申請し忘れた時の対処法についてもまとめましたので是非ご活用ください。

※この記事では給与収入のみの方を対象に書かせていただいております。給与収入以外のある方は計算内容が変わってくるのでご注意ください。

目次

母子家庭の所得税が非課税になる年収はいくら?

所得税が非課税になる年収は「自分が使える控除の合計額」で変わってきます。

具体的には、「給与所得控除額」と「所得控除額」の合計がボーダーラインとなり、この合計額より収入がオーバーしていれば課税、していなけれ非課税となります。

つまり「非課税の年収」は、「給与所得控除額」と「所得控除額」の合計額で決まります。

所得控除には、主に基礎控除、生命保険料控除、社会保険料控除、扶養控除などがあります。

そして、母子家庭の方は「ひとり親控除」がプラスされるので所得控除額が増え、税の負担が軽減されることになります。

それでは、どのように計算して非課税・課税を調べればいいのか?具体例で確認してきましょう。

<例>Aさん:シングルマザー/子ども1人(16歳未満)/年収200万円

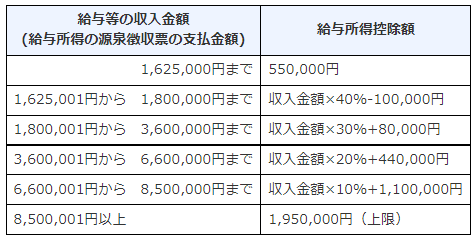

①給与所得控除額を計算

まず、Aさんの「給与所得控除額」を計算します。

Aさんの年収は200万円なので↓の上から3段目「1,800,001円~3,600,000円まで」の計算式を使い給与所得控除額を計算します。

給与所得控除額は200万円×30%+8万円=68万円になります。

②給与所得控除額と所得控除額の合計を計算する

続いてAさんの「給与所得控除額」と「所得控除額」を全部足します。

| 給与所得控除 | 68万円 |

|---|---|

| 基礎控除 | 48万円 |

| 社会保険料控除 | 21万円 |

| ひとり親控除 | 35万円 |

| 合計 | 172万円 |

(※その他、医療費控除や生命保険控除などがありますが、今回は計算に入れていません。)

Aさんの「給与所得控除額」と「所得控除額」の合計は172万円です。なので、Aさんの場合、年収が172万円までは所得税は課税されません。

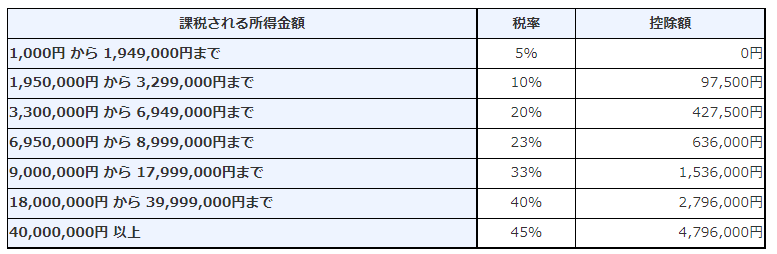

Aさんの「課税される所得金額」は、200万円-172万円=28万円となり、この金額に所得税率をかけて28万円×5%=14,000円となります。※所得税率はこちらで確認することができます。⇒国税庁HP

母子家庭の住民税が非課税になる年収についてこちらの記事でまとめています。子どもの保育料にも関係してくることなので、是非参考にしてみてください。

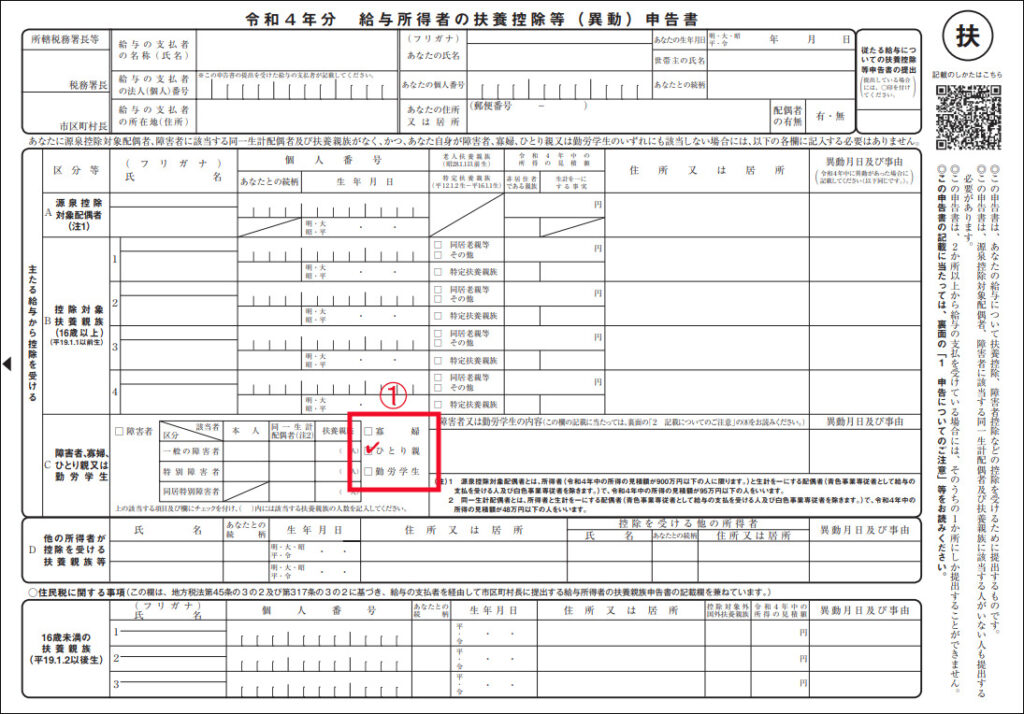

ひとり親控除を受けるために必要な手続き

ひとり親控除を受けるために必要な手続きは、年末調整のときに勤務先で配布された「給与所得者の扶養控除等(異動)申告書」の①の欄に「ひとり親」があるので✓を付けるだけでokです。(その他、特別提出する書類(証明書など)はありません。)

【給与所得者の扶養控除等(異動)申告書】

ただ、中には年末調整のときに申告を忘れてしまった方もいると思います。申告を忘れた場合は確定申告で修正することができます。確定申告の書き方はこちらの記事にて解説していますので必要な方は参考にしてみて下さい。

■確定申告でひとり親控除・寡婦控除を申請。書き方・記入例、控除額を確認!

確定申告すると、いくら還付される?

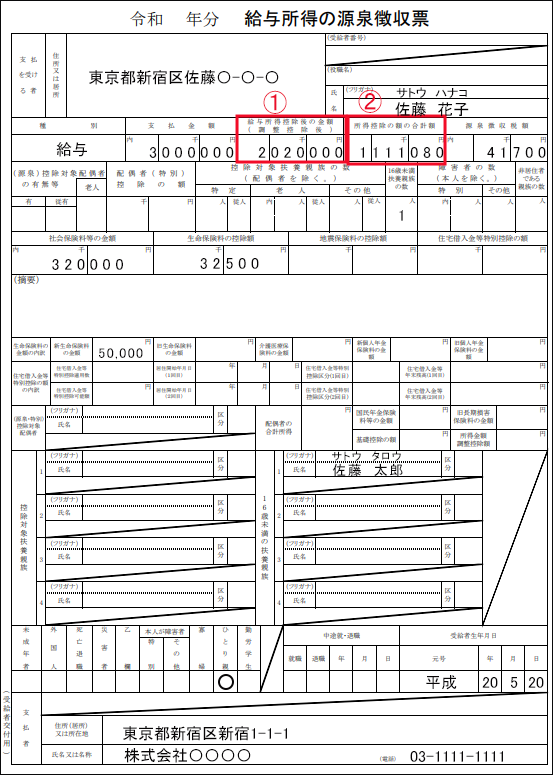

ひとり親控除を年末調整で申請し忘れた人が、確定申告をするといくら戻ってくるのでしょうか?年収300万円のシングルマザーの方をモデルに還付される金額を計算しましたので、良かったら参考にしてみてください。(※年収とは源泉徴収票の「支払金額」です。)

まず、「課税所得金額」と「税率」を調べますので、お手元に源泉徴収票を用意してください。

課税所得金額は源泉徴収票の「①給与所得控除後の金額」-「②所得控除の額の合計額」の1,000円未満を切り捨てた金額です。

2,020,000-1,111,080円=908,920円。⇒1,000円未満を切り捨てて、908,000円が課税所得金額。

続いて、↓の表から「税率」を調べます。

課税所得金額が908,000円だったので、一番上の「税率5%」となります。

「ひとり親控除」の控除額は35万円なので、35万円×税率5%=17,500円が還付されることになります。

終わりに

ひとり親控除は、申請しないと適用されずに損をしてしまいます。手続きも簡単なので、忘れずに必ず申告しましょう。

それでは今日も最後までお読みいただきありがとうございました。