母子家庭(シングルマザー)の場合、住民税は免除(非課税)されるのか?今回は、母子家庭の「住民税が非課税になる条件と確認方法」や「住民税の計算方法」についてまとめました。

「来年度の保育料のことが心配で・・・。」という方もいると思いますので、この機会に確認してみてください。

目次

母子家庭の場合、住民税は免除されるの?

残念ながら「母子家庭なら住民税を払わないでいい!」というような制度はありません。

ですが、所得の低い母子家庭(シングルマザー)の場合、他の人より「住民税の負担が少なくなる」または「住民税が非課税になる」条件が有利に設定されています。(非課税とは「払わなくていい」ということです。)

それでは、まず、住民税が非課税になる人の条件から確認していきましょう。

住民税が非課税になる人の条件

- 生活保護を受けている方

- ひとり親、寡婦、障害のある方、未成年者で、前年の合計所得金額が135万円以下(給与収入のみで204万3,999円以下)の方

- 前年の合計所得金額が

■単身者の場合:45万円(給与収入で100万円)以下の方

■控除対象配偶者または扶養親族がいる場合:(扶養人数+1)×35万+31万円以下の方(※東京23区の場合)

とありますので、母子家庭の場合、「ひとり親で、前年の合計所得金額が135万円以下(給与収入のみで204万3,999円以下)の方」に該当すれば、住民税は非課税となります。※但し、ひとり親控除を申請をしている必要があります。

ひとり親控除の申請方法などについては、こちらのの記事にまとめていますので、良かったら参考にしてみてください。

課税・非課税?の調べ方

前年の合計所得金額が135万円以下<給与収入のみで204万3,999円以下>と言われても、何を見て調べればいいのか?自分が該当するのか?わからない人もいると思います。

そこで、「課税?」か「非課税か?」簡単に調べる方法をご紹介します。(ここでは給与以外に収入がない場合を例に説明しています。)

前年の合計所得金額が135万円以下とは?

住民税は「前年の1月~12月まで」の収入に対して課税され、「その年の6月~翌年5月」に課税された区市町村に納めることになっています。

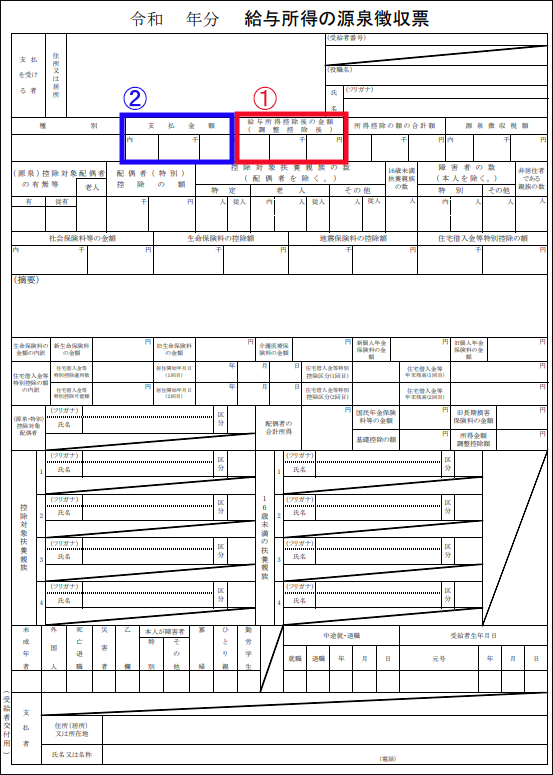

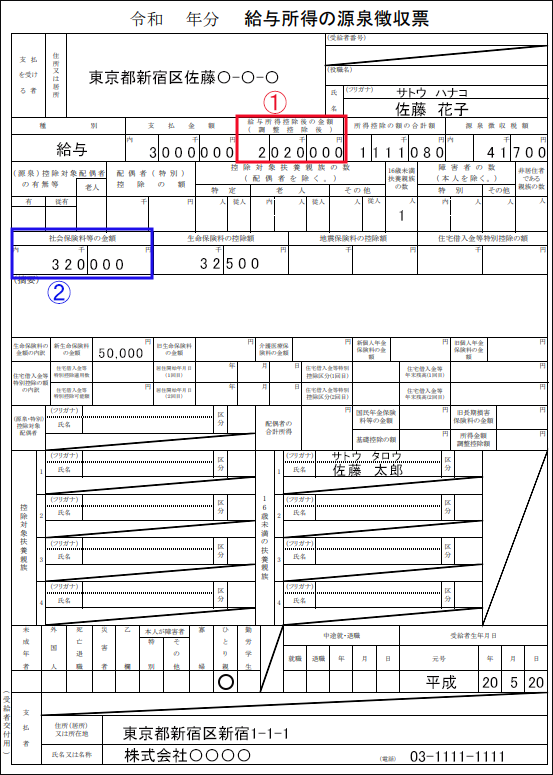

給与以外に収入がない人の場合は、源泉徴収票の①「給与所得控除後の金額」ですね。この①の金額が「135万円以下」の場合は、住民税は非課税となります。「給与収入のみで204万3,999円以下」というのは、②「支払金額」の欄で確認できます。

では、前年の合計所得金額が135万円(給与収入のみで204万3,999円)を超えている場合、住民税はどうなるのか?

次項で住民税の計算方法を説明していますので、「自分の住民税がいくらになるか?」確認してみてください。

住民税の計算方法

※今回は説明をわかりやすくするため、母子家庭の方があまり該当しないであろう部分の計算は省かせていただきました。また、住民税は自治体により若干金額が異なるため、正確な金額を知りたい場合はお住まいの市区町村に確認するようお願いいたします。

まず、お手元に源泉徴収票を用意してください。

【源泉徴収票】

1.給与所得控除後の金額を調べる

源泉徴収票の①「給与所得控除後の金額」を確認します。今回は「202万円」ですね。

源泉徴収票がない場合は、こちらの給与所得の自動計算ツールをご利用ください。収入金額を入力すると給与所得がわかります。⇒給与所得の自動計算ツール

2.所得控除の合計額を計算する

続いて、所得控除の合計額を計算していきますが、「社会保険料控除」は、先ほどの源泉徴収票の②の額で、その他に「基礎控除」と「ひとり親控除」「生命保険料控除」を加えています。

「生命保険料控除」の計算式は所得税と住民税で異なります。詳しくはこちらが参考になると思います。⇒第一生命HP

| 基礎控除 | 43万円 |

|---|---|

| ひとり親控除 | 30万円 |

| 社会保険料控除 | 32万円 |

| 生命保険料控除 | 26,500円 |

所得控除合計:1,076,500円

(その他、医療費控除や扶養控除などがあれば追加してください。)

※ここは重要です。なぜなら、所得控除が多ければ多いほど住民税は少なくなるからです。

3.課税される金額を計算する

計算式:「給与所得控除後の金額」-「所得控除の合計額」=課税される金額

2,020,000円-1,076,500円=943,500円

課税される金額は943,000円(1,000円未満切り捨て)となります。

4.「所得割」額を計算する

住民税は市区町村民税と都道府県民税を合わせたもので、所得に応じて計算される「所得割」と各市区町村で決められている「均等割」で構成されています。

計算式:「課税される金額」×「税率」=所得割額

| 所得割 | 均等割 | |

|---|---|---|

| 市区町村民税 | 課税額×6% | 市区町村で決められた額 |

| 都道府県民税 | 課税額×4% | 市区町村で決められた額 |

都道府県民税:943,000円×4%=37,720円

市区町村民税:943,000円×6%=56,580円

37,720円+56,580円=94,300円

所得割額:94,300円

5.調整控除額を計算する

「3」で求めた課税される金額が200万円以下の場合、200万円を超える場合とで計算方法が異なります。

<課税される金額が200万円以下の場合>

以下のAとBのいずれか低い金額×5%(都民税3%、区民税2%)=控除額

A:人的控除の差額の合計額

B:課税される金額

<課税される金額が200万円を超える場合>

CとDのどちらか多い金額×5%(都民税3%、区民税2%)=控除額

C:人的控除の差額の合計額-(課税される金額-200万円)

D: 5万円

人的控除の差額一覧はこちらを参考にしてみてください。東京都三鷹市[人的控除額差額一覧表]

今回の課税される金額は943,000円なので<課税される金額が200万円以下の場合>で計算します。

A:(ひとり親控除5万円)+(基礎控除5万円)=10万円

B:943,000円

Aの方がBより低い金額なので、

AとBのいずれか低い金額×5%=控除額

10万円×5%=5,000円

調整控除額は5,000円。

6. 所得割額から調整控除額を引く

そして、所得割額-調整控除額を計算します。

94,300円-5,000円=89,300円

所得割額から調整控除額を引いた金額:89,300円

7.「均等割」額を計算する

※均等割額は自治体により異なるので正確な金額はお住まいの自治体にご確認ください。

計算式:都道府県民税+市区町村民税=均等割額

(令和4年度東京都新宿区の場合)

都道府県民税:1,500円

市区町村民税:3,500円

1,500円+3,500円=5,000円

均等割額:5,000円

7.住民税を計算する

計算式:「所得割額から調整控除額を引いた金額」+「均等割」=住民税(年間)

89,300円+5,000円=94,300円

住民税(年間):94,300円

これで計算は終わりです。お疲れ様でした。

母子家庭の方は申告すればひとり親控除が適応されますので、申告を忘れないようにしてくださいね。

申告と言っても簡単です。ひとり親控除の申告方法についてはこちらの記事にまとめていますので、良かったら参考にしてみてください。

■母子家庭の所得税が非課税になる年収はいくら?計算方法を確認

おわりに

住民税は「前年の1月~12月まで」の収入に対して課税され、「翌年の6月~5月」に課税された区市町村に納めることになっています。もし、期限内に払えない場合は「分割払い」も可能です。

住民税の「分割払いの手続き」や「督促対応」については、こちらの記事にまとめていますので、良かったら参考にしてみてください。

■住民税の分割払い(手続き方法・分割期間・延滞金・督促状対応など)

また、母子家庭の国民健康保険料について「軽減・免除」の記事を作成しました。

「離婚後の国民健康保険料はどのように決まるのか?」まとめましたので、「この保険料は妥当なのか?」「離婚後の保険料が高すぎる!?」という方は、是非!参考にしてみてください。

■<母子家庭の国保>離婚後の保険料はいくら?計算方法と軽減・免除を確認

それでは、今日も最後までお読みいただきありがとうございました。