この記事では、配偶者控除と配偶者特別控除についての「概要」と「控除額の計算方法」をご紹介させていただきます。また、申請方法として年末調整、確定申告書の記入例も掲載しておりますので、書き方が良くわからない。という方は良かったら参考にしてみてください。

※当記事は所得1000万円以下の方を対象に書かせていただいております。所得が1000万円を超える方は、配偶者控除・配偶者特別控除ともに受けることができないのでご注意ください。

目次

配偶者控除と配偶者特別控除

妻を養っている方は、妻の所得に応じて配偶者控除または配偶者特別控除を受けることが出来ます。(※もちろん夫を養っている妻であれば、同じように控除を受けることが出来ますが、ここでは一般的に多いであろう配偶者=妻としてご説明させていただきます。)

■妻の合計所得金額が48万円以下の場合(給与収入のみの場合は103万以下)

→配偶者控除

■妻の合計所得金額が48万超~133万以下の場合(給与収入のみの場合は103万超~201万6000円未満)

→配偶者特別控除

■妻の合計所得金額が133万超の場合(給与収入のみの場合は201万6000円以上)

→配偶者控除・配偶者特別控除ともに受けられない

配偶者控除

配偶者控除は、「自分の所得」と「配偶者の年齢」によって控除額が異なり次のようになります。

【合計所得金額900万以下の方】

| 70歳未満の配偶者(一般の控除対象配偶者) | 38万円 |

|---|---|

| 70歳以上の配偶者(老人控除対象配偶者) | 48万円 |

【合計所得金額900万超~950万以内の方】

| 70歳未満の配偶者(一般の控除対象配偶者) | 26万円 |

|---|---|

| 70歳以上の配偶者(老人控除対象配偶者) | 32万円 |

【合計所得金額950万超~1000万以内の方】

| 70歳未満の配偶者(一般の控除対象配偶者) | 13万円 |

|---|---|

| 70歳以上の配偶者(老人控除対象配偶者) | 16万円 |

配偶者特別控除

配偶者特別控除は、妻の合計所得金額によって控除額が異なります。次の項で控除額の計算方法を確認しましょう。

配偶者特別控除:控除額の計算方法

※この記事では、「妻の収入はパート収入130万円のみ」という設定で進めさせていただきます。

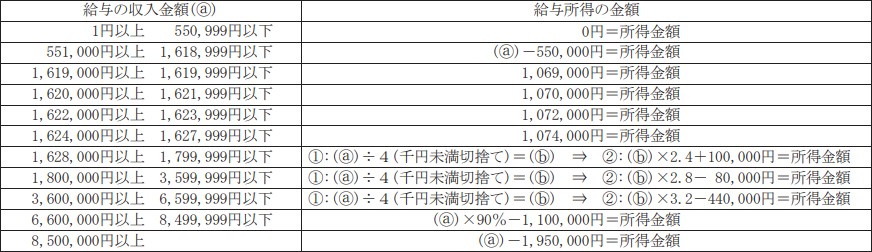

妻の所得を算出する

まずは「妻のパート収入」を下記表に当てはめて給与所得を計算します。

※国税庁:令和5年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書の裏面より引用。

パートによる給与収入が130万だと、上記表の上から2番目(551,000円以上~1,618,999円以下)に該当するので、

1,300,000円-550,000円=750,000円 となり、給与所得は750,000円です。

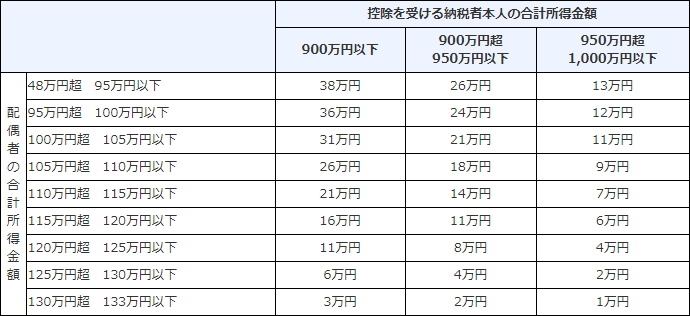

控除額を算出する

次に、先ほど算出した「妻の給与所得」を下記表に当てはめて控除額を算出します。(横列:自分の合計所得金額、縦列:妻の所得の組み合わせで控除額を算出。)

※国税庁ホームページより引用

例えば、妻のパート収入が130万円、自分の合計所得金額が600万円の場合、

妻の合計所得金額が75万円なので48万円超~95万円以下に該当、自分の合計所得金額が900万円以下に該当するので、控除額は38万円となります。

年末調整の記入例

配偶者控除・配偶者特別控除は、以下2枚の書類で申請します。

- 給与所得者の扶養控除等(異動)申告書

- 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書

この2枚の書類については、下記記事に書き方・記入例を詳しく解説しておりますので参考にしてみて下さい。

(給与所得者の扶養控除等(異動)申告書)

■令和5年分 給与所得者の扶養控除等(異動)申告書の書き方と記入例

(給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書)

■令和5年分 給与所得者の基礎控除申告書の書き方・記入例

■令和5年分 給与所得者の配偶者控除等申告書の書き方・記入例

■令和5年分 所得金額調整控除申告書の書き方と記入例。対象者を確認!

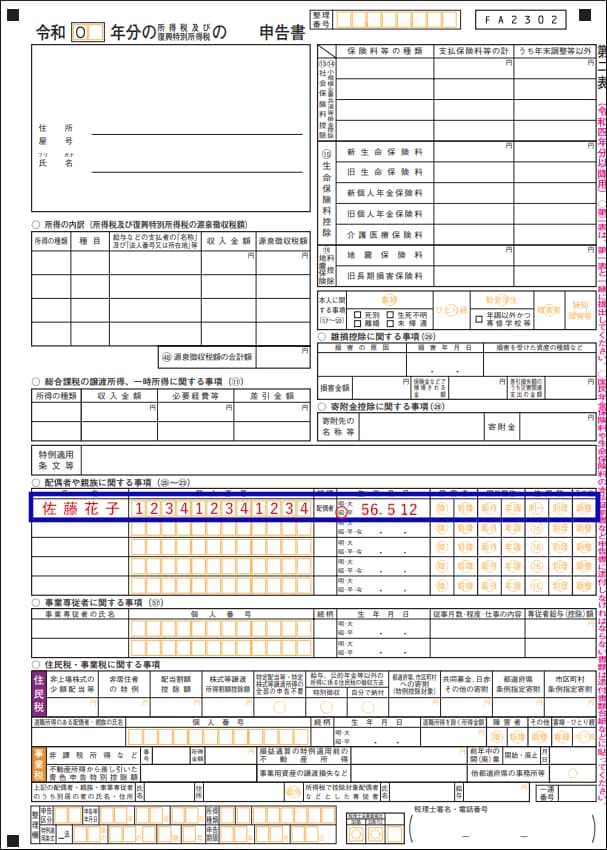

確定申告書 第二表の記入例

確定申告書は第一表・第二表とありますが、最初に第二表の記入例をご紹介させていただきます。下記記入例の青枠内に配偶者の氏名・マイナンバー・生年月日などを記入します。

【配偶者控除・配偶者特別控除:確定申告書第二表 記入例】

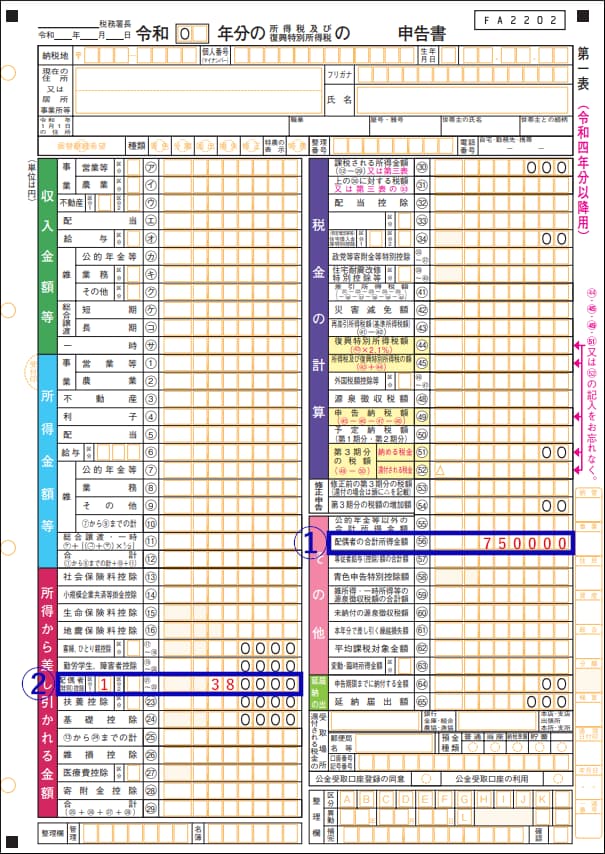

確定申告書 第一表の記入例

第一表は青枠①に「配偶者の合計所得金額」、青枠②に「控除額」を記入します。

青① 配偶者の合計所得金額を記入します。

■確定申告:配偶者の所得の計算方法。収入と所得は違うので注意!

青② 配偶者控除に該当する場合は、配偶者が70歳未満で38万円、70歳以上で48万円。配偶者特別控除に該当する場合は、上記:「配偶者特別控除の計算方法」で算出した控除額を記入してください。また、 配偶者特別控除に該当する場合は、 「区分1」に1と記入してください。配偶者控除の場合は何も記入しなくてOKです。

おわりに

お疲れ様でした、以上が配偶者控除と配偶者特別控除の解説と記入例になります。

確定申告の書き方でお困りの方は、ケース別に確定申告記入例をまとめた、こちらの記事も是非参考にしてみてください。

↓ ↓ ↓

■2024(令和5年分)確定申告書類の書き方・記入例ケース別徹底解説!

それでは今日も最後までお読みいただきありがとうございました。