この記事では、株取引で損失のある方を対象に、損益を通算し繰越控除を受けるための確定申告書類の書き方と記入例をご紹介させていただきます。

必要書類(第一表・第二表・第三表・計算明細書・付表)すべての記入例を作成しましたので、よかったら是非ご活用下さい。また提出時に必要な添付書類についてもご紹介しておりますので合わせてご参照下さい。

【当記事の記入例設定】

会社員の佐藤さん(51歳)は、去年、株取引で約50万円の損失が出てしまいました。そこで確定申告にて「配当金と損失の損益通算」と「損失の繰り越し(繰越控除)」を行います。証券会社は1社で特定口座(源泉徴収なし)を利用。

※特定口座(源泉徴収あり)を利用していて配当金も特定口座に入金される場合は、既に損益通算されているので「損失の繰り越し(繰越控除)」だけでOKです。

給与年収:580万円(会社にて年末調整済)

(株での年間収支)

■株取引:マイナス503,656円

■配当金:71,000円

(内訳)

①A株式会社 31,000円

内)源泉徴収 所得税:4,747円 住民税:1,550円

②B株式会社 40,000円

内)源泉徴収 所得税:6,126円 住民税:2,000円

(家族構成)

妻(パート収入103万以内)

長男(16歳)

目次

事前に準備するもの

まずは以下の書類を準備します。

- 確定申告書

- 申告書第三表

- 株式等に係る譲渡所得等の金額の計算明細書 ※1

- 所得税の確定申告書付表

- 会社から受け取った源泉徴収票

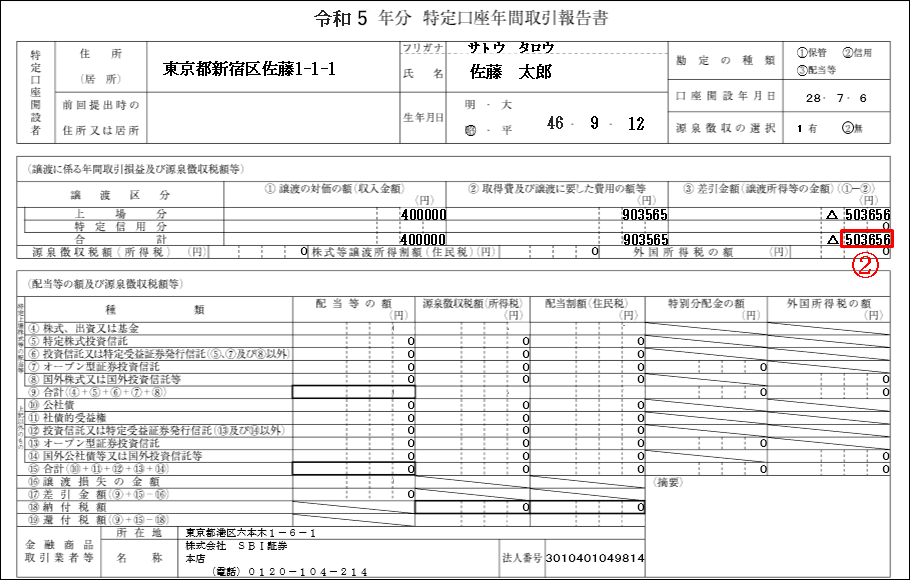

- 証券会社からの特定口座年間取引報告書

- 配当金計算書(または配当金通知書)

※1「株式等に係る譲渡所得等の金額の計算明細書」は、証券会社の利用が1つで特定口座の場合は、「特定口座年間取引報告書」にて代用できるため必要ありません。

確定申告書・申告書第三表・計算明細書・付表

確定申告書、申告書第三表、計算明細書、付表は、こちらからダウンロード出来ますのでご利用下さい。※ただし、複写ではないので提出前にコピーをとる必要があります。複写の書類がほしい場合は税務署に取りに行きましょう。

↓ ↓ ↓

■確定申告書

■申告書第三表

■株式等に係る譲渡所得等の金額の計算明細書

■所得税の確定申告書付表

源泉徴収票

会社から受け取った源泉徴収票もご準備ください。源泉徴収票を失くしてしまったは会社に再発行してもらいましょう。

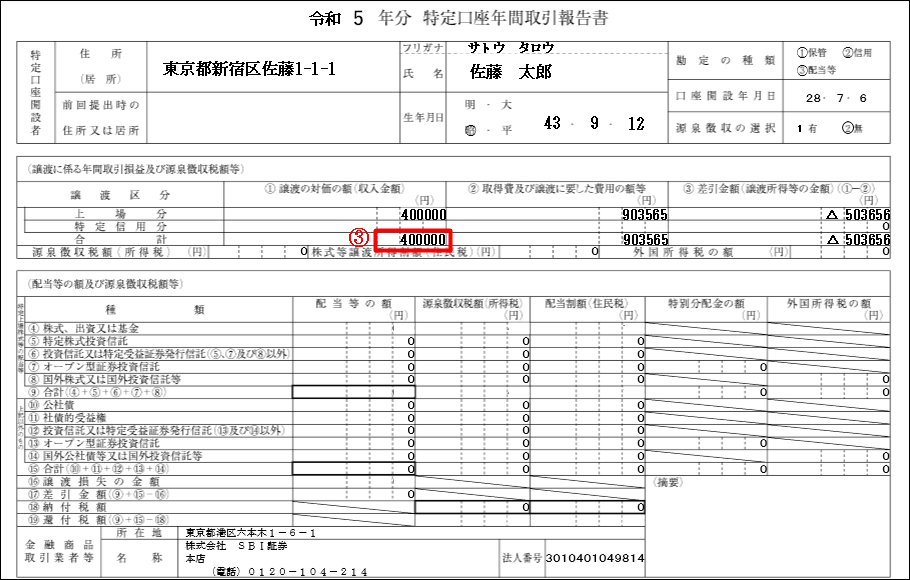

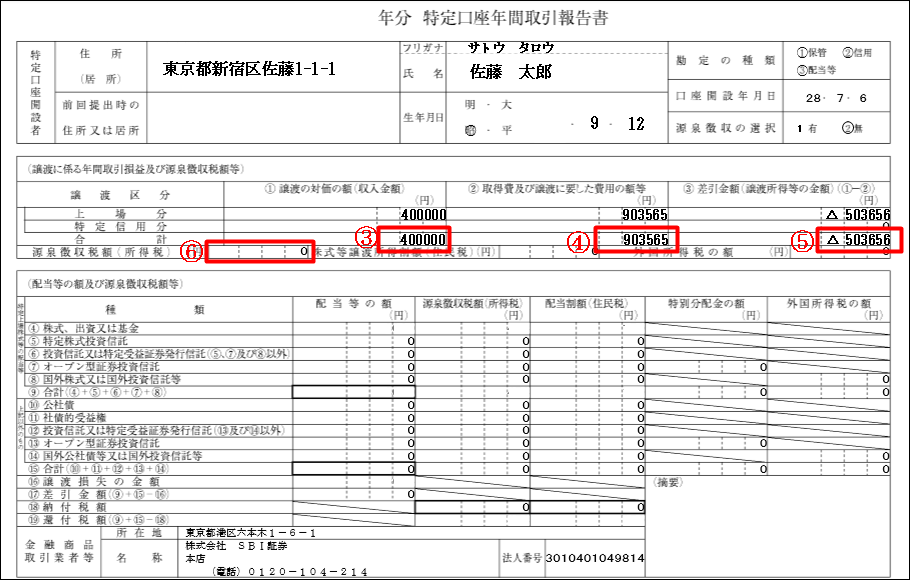

証券会社からの特定口座年間取引報告書

特定口座を利用している人は、証券会社から1月末までに「特定口座年間取引報告書」が届きます。

配当金計算書(または配当金通知書)

証券会社または株を保有している会社から届きます。但し、特定口座(源泉徴収あり)を利用している場合は、上記「特定口座年間取引報告書」に記載されているケースもあるのでご確認ください。

株式等に係る譲渡所得等の金額の計算明細書

「株式等に係る譲渡所得等の金額の計算明細書」は、証券会社の利用が1社で特定口座の場合は、「特定口座年間取引報告書」にて代用できるため必要ありません。

今回の記入例は、証券会社の利用が1社で特定口座なので「特定口座年間取引報告書」で代用します。

※記事最後に補足として「計算明細書の書き方と記入例」を作成しましたので必要な方はご活用ください。

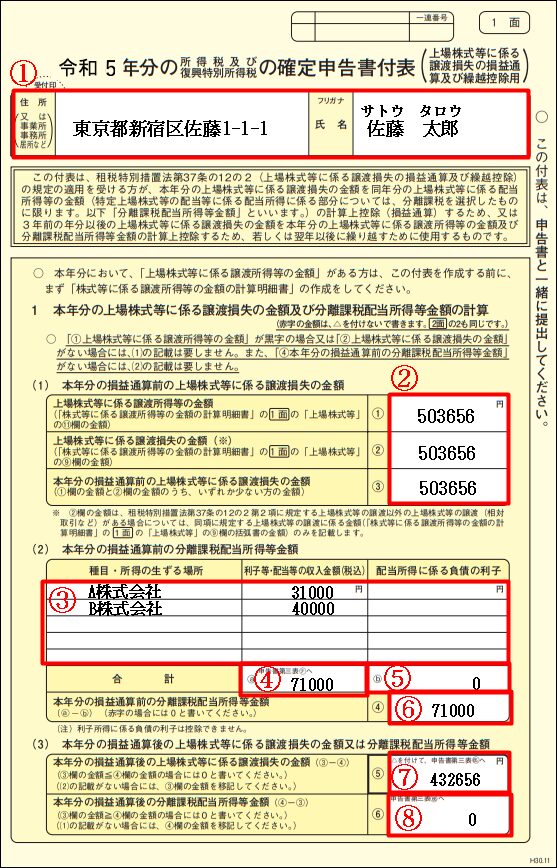

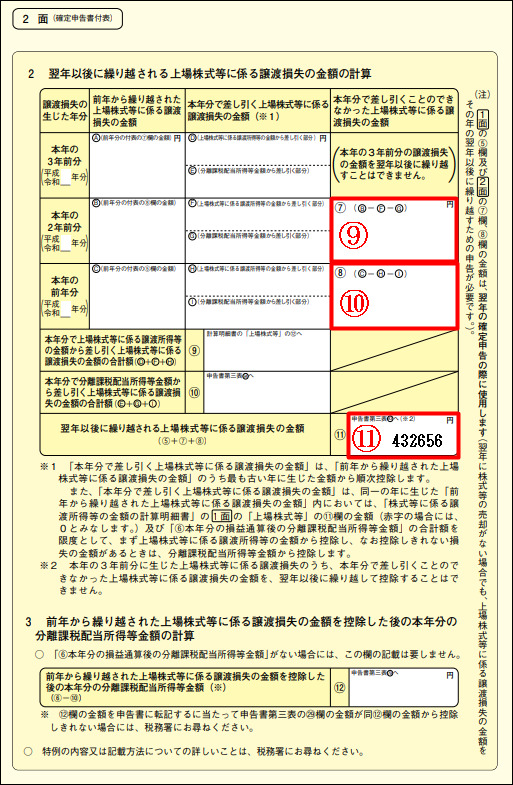

所得税の確定申告書付表の書き方と記入例

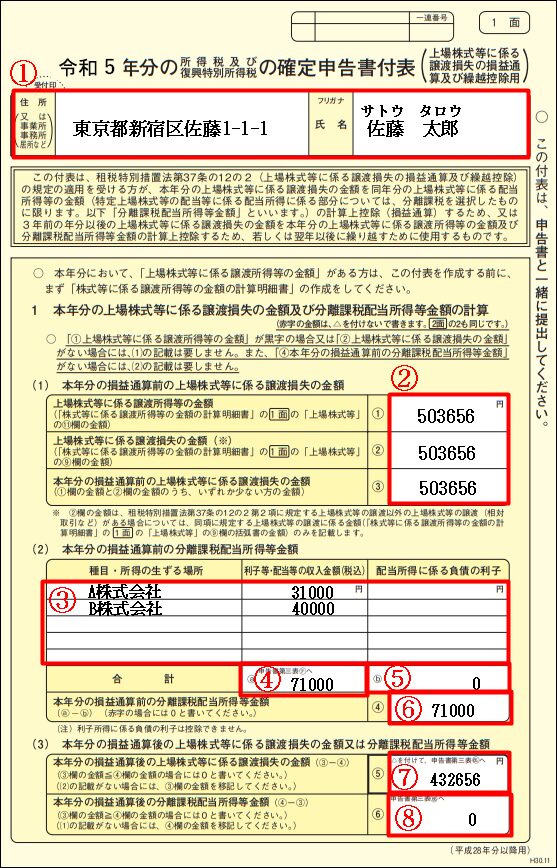

【確定申告書付表 1面 記入例】

赤① 住所・氏名を記入します。

赤② ①②③に「特定口座年間取引報告書」の赤②を書き写します。

赤③ 「配当金の支払通知書」から税引前の配当収入金額を書き写します。

赤④ ③で記入した配当収入の合計金額を記入します。

赤⑤ 「配当所得に係る負債の利子」の合計金額を記入します。※「配当所得に係る負債の利子」とは、配当を受けた株を借入金により購入している場合の借入金の利子です。株を借入金で購入していない場合は「0」でOKです。

赤⑥ ④–⑤の金額を記入します。

赤⑦ ②–⑥の金額を記入します。

【記入例】

503656円-71000円=432656円

赤⑧ ⑥–②の金額を記入します。0以下の場合は「0」と記入してください。

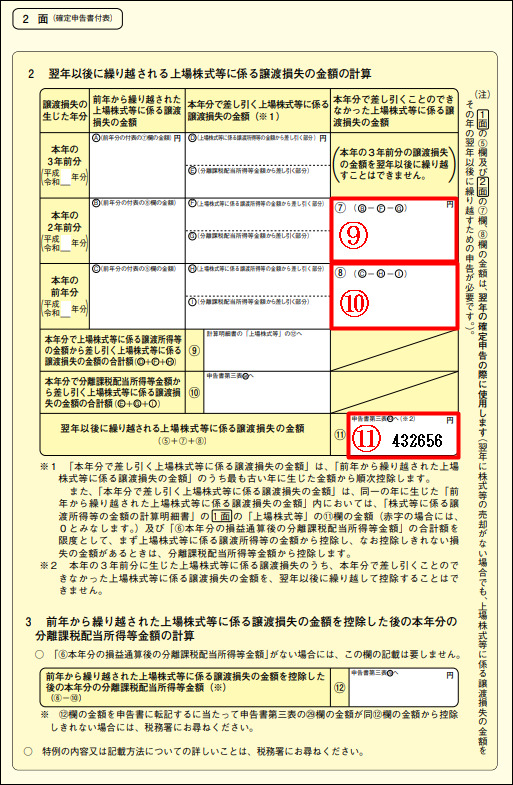

【確定申告書付表 2面 記入例】

赤⑨ 一昨年から繰り越された損失がある場合は記入します。

赤⑩ 去年から繰り越された損失がある場合は記入します。

赤⑪ ⑦⑨⑩の金額を記入します。

これで、「確定申告書付表」は完成です。

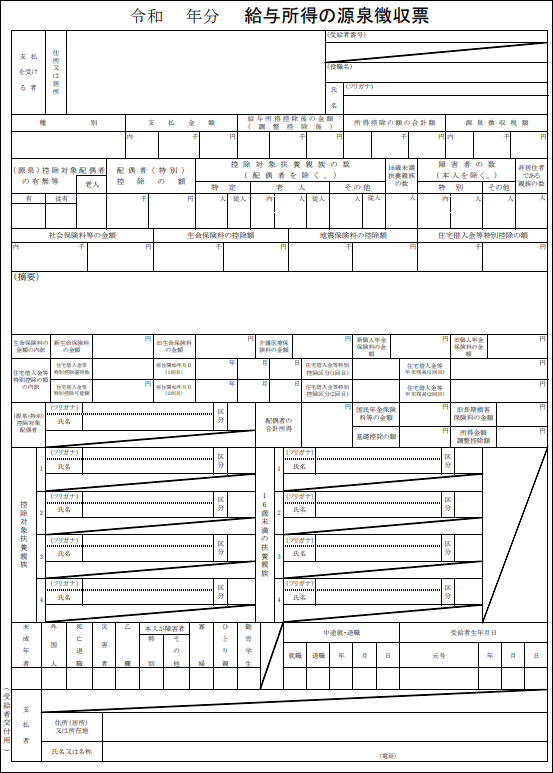

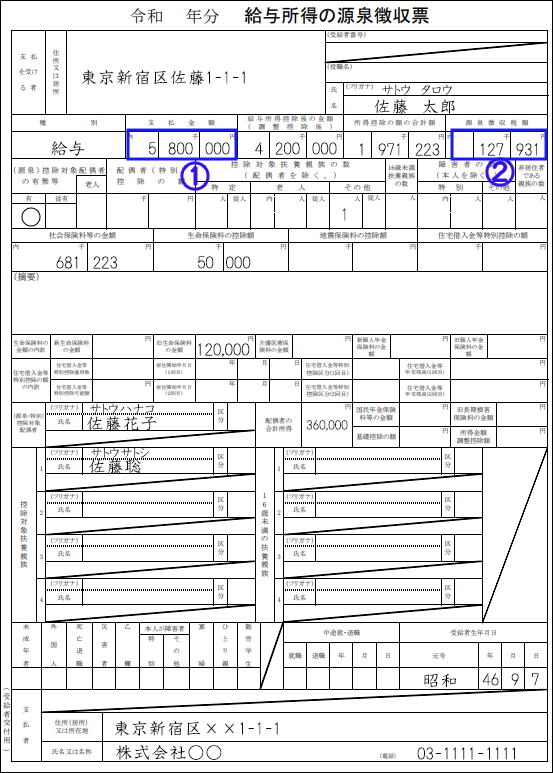

確定申告書 第二表の書き方と記入例

次に確定申告書の第二表を記入します。まずは源泉徴収票から青①②を第二表の該当部分に書き写してください。

(源泉徴収票)

【第二表 記入例】

赤① 住所・氏名・フリガナを記入します。

赤② 源泉徴収票から書き写した行の「所得の種類」を「給与」、種目を「給料」、その右隣に「勤務先の会社名」を記入します。

続いて配当所得を記入します。「所得の種類」を「配当」(今回は源泉分離課税を選択するので配当を○で囲みます)、種目を「株式の配当」、その右となりに「配当を受け取った会社名」、「配当収入」、「源泉徴収税額」を記入します。

源泉徴収税額は、「配当金計算書(通知書)」に記載されていると思いますが、上場株式の場合は「配当収入」の15.315%、非上場株式の場合20.42%です。

今回の記入例は上場株式の配当金なので、

A株式会社

31,000円×15.315%

=31,000円×0.15315

=4,747円 ※1円以下は切り捨て

B株式会社

40,000円×15.315%

=40,000円×0.15315

=6,126円

となります。

赤③ 源泉徴収税額の合計額を記入します。今回の記入例では、127,931円+4,747円+6,126円=138,804円

赤④ 特定口座における上場株式等の配当や分配金は所得税・住民税それぞれで申告する・申告不要を選択できます。今回、所得税は申告しますが、住民税についても申告する場合は、「配当金計算書(通知書)」を参照し、源泉徴収されている住民税5%分の金額を記入します。

【記入例】

A株式会社:31,000円×5%=1,550円

B株式会社:40,000円×5%=2,000円

1,550円+2,000円=3,550円

赤⑤ 特定口座における上場株式等の配当や分配金は所得税・住民税それぞれで申告する・申告不要を選択できます。今回、所得税では申告しますが、住民税で申告不要を選択する場合は○を付けます。

赤⑥ 給与以外の所得に係る住民税を給与から会社の給与から天引きする場合は「特別徴収」に○を、自分で納付する場合は「自分で納付」に○を付けます。

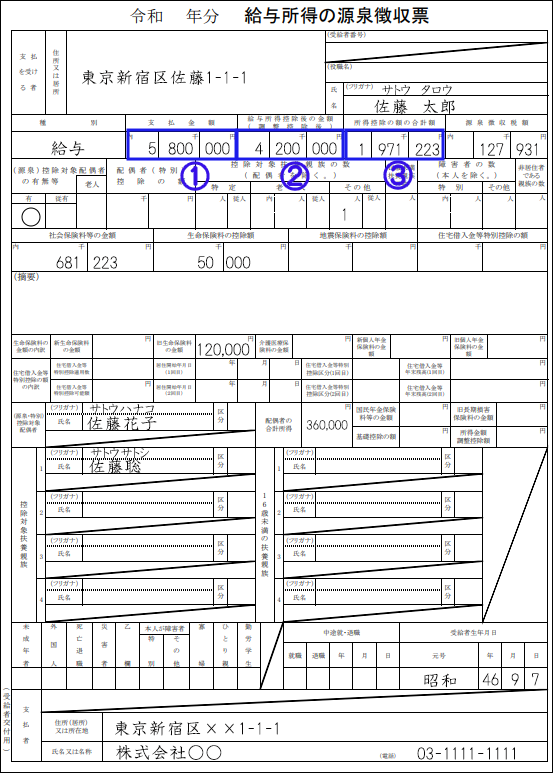

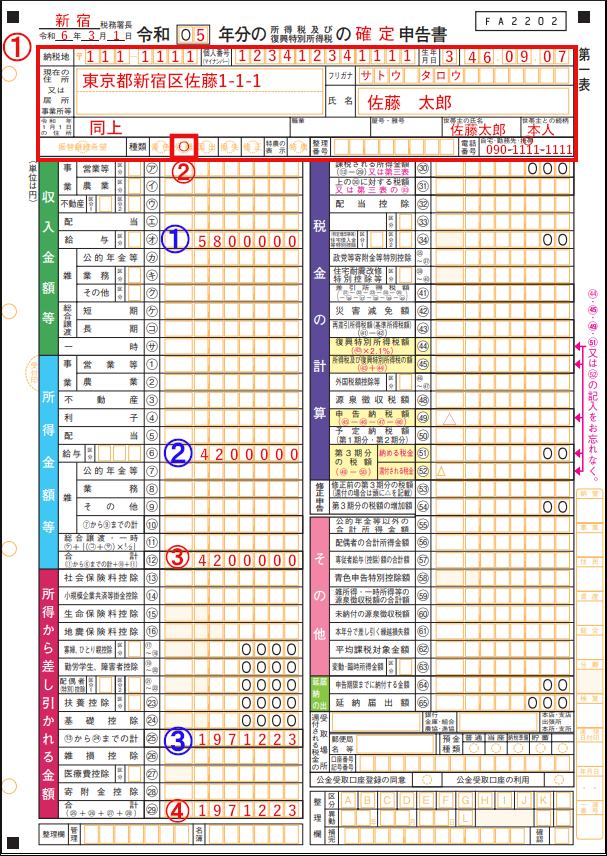

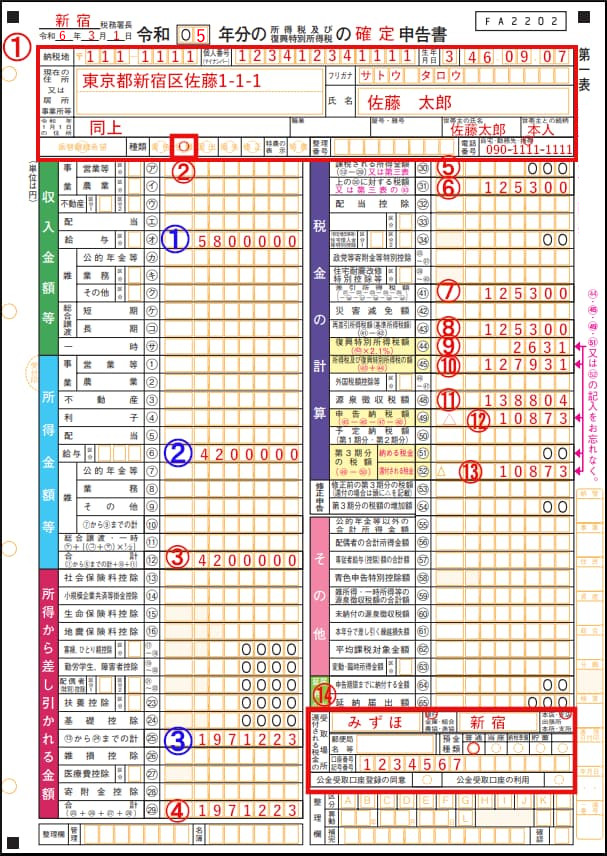

確定申告書 第一表の書き方と記入例

続いて第一表を書いていきましょう。先程と同じく、まずは源泉徴収票から青①②③を書き写して下さい。

(源泉徴収票)

【確定申告書 第一表 記入例】

源泉徴収票から書き写したら、次に上記記入例赤枠内を書いていきます。

赤① 住所・氏名・フリガナ・マイナンバー・性別・世帯主の氏名・世帯主との続柄・生年月日・電話番号を記入します。※去年の1月1日時点の住所が現住所と異なる場合は、去年の1月1日時点も記入します。

生年月日の1つ目の枠(記入例で「3」と記載している部分)は次のとおり記入してください。

明治→1

大正→2

昭和→3

平成→4

赤② 「分離」に○をつけます。

赤③ 所得の合計金額を記入します。他にも所得がある場合は、すべての合計金額を記入して下さい。

※今回は、配当所得は分離課税なのでここには記入しなくてOKです。

赤④ 青③をそのまま転記します。

※当記事の記入例にはありませんが、雑損控除・医療費控除・寄付金控除に該当する方は、それぞれの控除額を計算し記入してください。

医療費控除・ふるさと納税についてはこちらの記事に詳しく書かせていただきましたので、該当する方は良かったらご参照下さい。

【参考記事】

■医療費控除:確定申告書の書き方と記入例(第一第二表・医療費の明細書)

■確定申告:ふるさと納税(寄付金控除)の書き方を記入例付で徹底解説

ここから先は第三表を作成してから記入するので、続いて「申告書第三表(分離課税用)」をご準備ください。

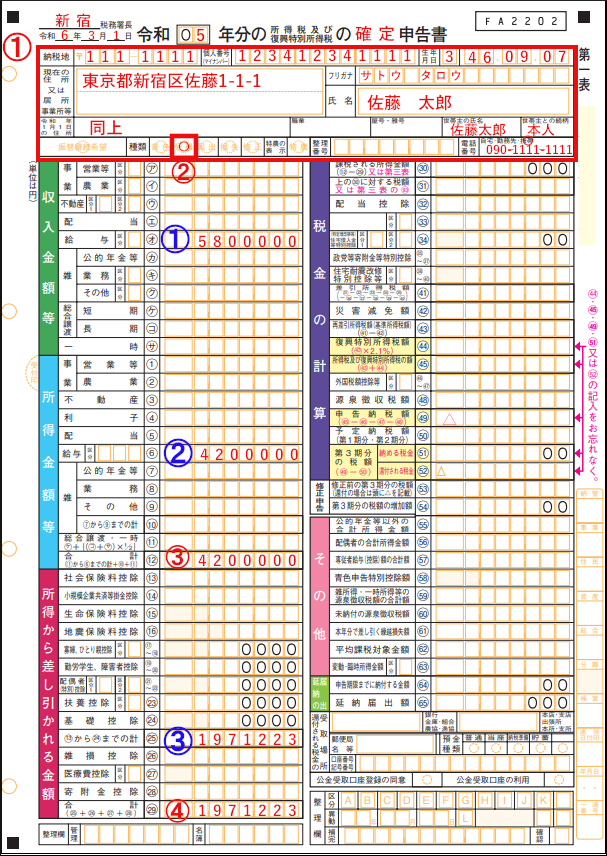

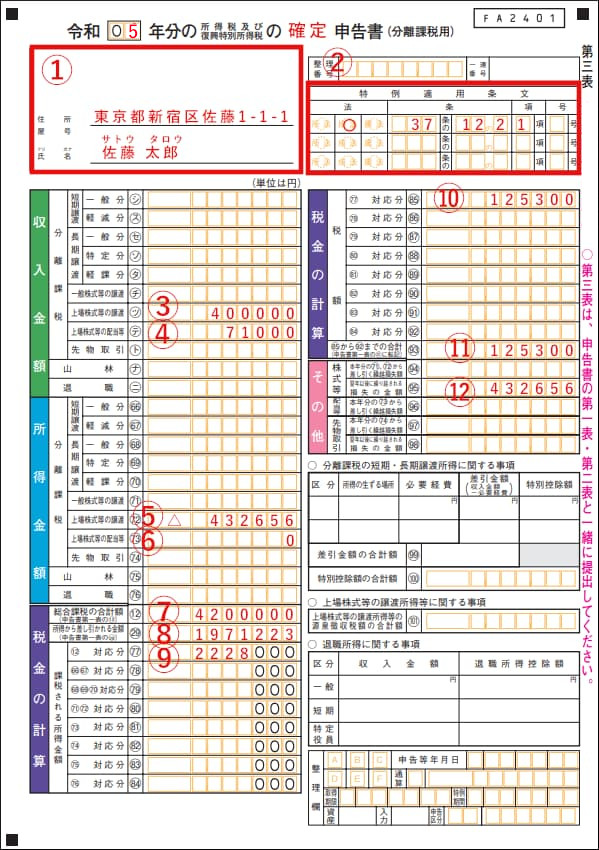

申告書第三表(分離課税用)の書き方と記入例

【申告書第三表(分離課税用) 記入例】

赤① 住所・氏名・フリガナを記入します。

赤② 今回は繰越控除の特例(措法37条の12の2)の適用を受けるので、記入例の通りに記入してください。

赤③ 「特定口座年間取引報告書」の赤③を書き写します。

赤④「確定申告書付表 1面」の赤④を書き写します。

赤⑤ 上記「確定申告書付表 1面」の赤⑦を書き写し、前に△を付けます。※書き写すのは、⑤ではなく⑦ですのでご注意を!

赤⑥ 上記「確定申告書付表 1面」の赤⑧を書き写してください。 ※書き写すのは、⑥ではなく⑧ですのでご注意を!

赤⑦ 「確定申告書 第一表」の赤③を書き写します。

赤⑧ 上記「確定申告書 第一表」の赤④を書き写します。

赤⑨ 課税所得を計算し記入します。赤⑦–赤⑧を計算し、1,000円未満を切り捨てた金額を記入してください。

【記入例】

4,200,000円-1,971,223円=2,228,777円

1,000円未満切り捨てで、2,228,000円

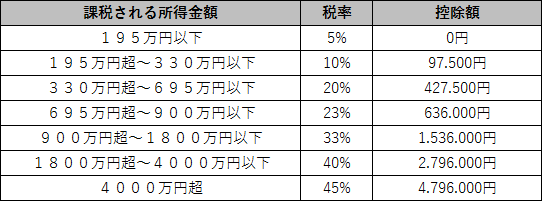

赤⑩ 税額を計算します。赤⑨課税所得を下記税額表の計算式に当てはめ、税額を算出しましょう。

【計算式】

「所得税額」=「課税される所得金額」×「税率」-「控除額」

(記入例)

「所得税額」=2,228,000円×10%(0.1)-97,500円

=125,300円

赤⑪ 赤⑩の金額をそのまま書き写します。

赤⑫ 「確定申告書付表 2面」の赤⑪を書き写します。

これで第三表は完成です!最後に第一表の続きを完成させるので、お手元に第一表をご準備ください。

確定申告書 第一表の書き方と記入例 パート2

【記入例】

赤⑤ 第三表を提出するので、ここは記入しなくてOKです。

赤⑥⑦⑧ 第三表の赤⑪から転記します。

赤⑨ 復興特別所得税を計算し、記入します。赤⑧に0.021をかけた金額(1円以下は切り捨て)が復興特別所得税になります。

【記入例】

125,300円×0.021

=2,631円(※1円以下は切り捨て)

赤⑩ 赤⑧⑨を足した金額を記入します。

【記入例】

125,300円+2,631円

=127,931円

赤⑪ 確定申告書第二表の赤③の金額を転記します。

赤⑫ 赤⑩–赤⑪の金額を記入します。マイナスの場合は金額の前に△をつけて下さい。

赤⑬ 赤⑫の金額を転記します。(△はもともとついているので付ける必要ありません。)この金額が還付される金額です!

赤⑭ 還付先の銀行口座を記入します。

お疲れさまでした、以上で全ての書類の作成は完了です!最後に添付書類を確認しておきましょう。

添付書類の確認

【提出が必要な書類一覧】

- 確定申告書 第一表・第二表

- 申告書第三表

- 確定申告書付表

- 特定口座年間取引報告書

- 配当などの支払通知書

- マイナンバー通知カードのコピー、またはマイナンバーカードのコピー

- 運転免許証などの本人確認書類のコピー

※マイナンバーカードのコピーを添付する場合は必要ありません。

ここでご紹介しているのは、当記事の記入例設定で必要な添付書類です。状況が異なる場合は、ご自身の状況に合わせて添付書類をご準備ください。

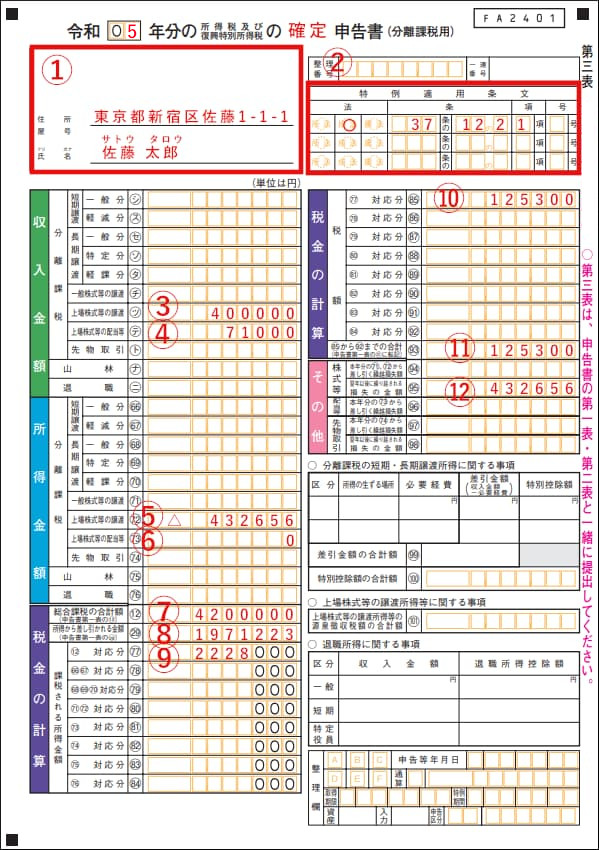

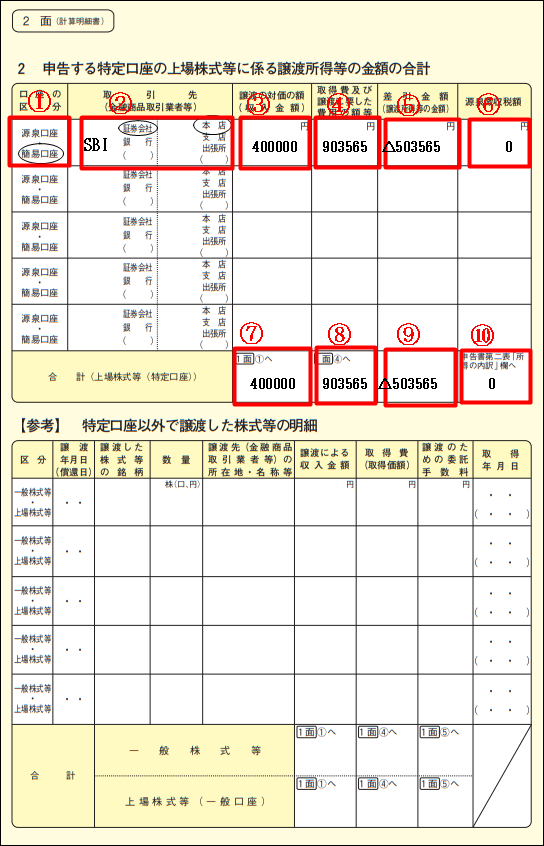

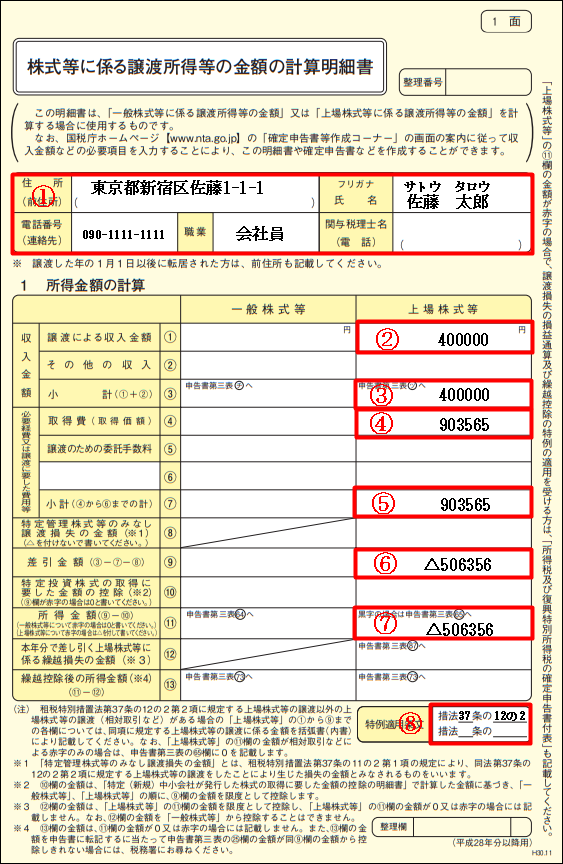

補足:計算明細書の書き方と記入例

今回の記入例では「特定口座年間取引報告書」で代用しましたが、補足として「株式等に係る譲渡所得等の金額の計算明細書」の書き方と記入例をご紹介させていただきます。

1面と2面がありますが、2面から記入していきます。

【計算書 2面 記入例】

特定口座を利用している場合は上段、特定口座以外を利用している場合は下段に記入します。※今回は特定口座の記入例となります。

赤① 口座種別(源泉徴収あり・なし)を選択します。

赤② 証券会社名(又は銀行名)を記入します。

赤③④⑤⑥ 「特定口座年間取引報告書」③④⑤⑥から書き写します。

赤⑦ 収入金額(赤③縦列)の合計金額を記入します。

赤⑧ 取得費及び譲渡に要した額等(赤④縦列)の合計金額を記入します。

赤⑨ 差引金額(赤⑤縦列)の合計金額を記入します。

赤⑩ 源泉徴収税額(赤⑥縦列)の合計金額を記入します。

続いて1面の記入に入ります。

【計算書 1面 記入例】

赤① 住所・氏名・電話番号・職業を記入します。

赤② 「計算書 1面」の赤⑦から書き写します。

赤③ 収入金額の合計額を記入します。

赤④ 「計算書 1面」の赤⑧から書き写します。

赤⑤ 必要経費又は譲渡に要した費用の合計額を記入します。

赤⑥ 「計算書 1面」の赤⑨から書き写します。

赤⑦ 所得金額を記入します。(⑨-⑩です。)

赤⑧ 今回は繰越控除の特例(措法37条の12の2)の適用を受けるので、記入例の通りに記入してください。

計算明細書の書き方・記入例は以上となります。

おわりに

書き方がわからないときの対処法

人それぞれ状況が違うので、当記事の記入例だけではわからない部分も出てくるかと思います。その場合は、税務署の電話相談センターで聞くのが一番早いです。

確定申告の書き方でお困りの方は、ケース別に確定申告記入例をまとめた、こちらの記事も是非参考にしてみてください。

↓ ↓ ↓

■2024(令和5年分)確定申告書類の書き方・記入例ケース別徹底解説!

それでは今日も最後までお読みいただきありがとうございました。